L’istituto giuridico del riscatto degli anni di laurea è stato introdotto con l’art. 1, L. n. 247/2007 (c.d. Legge sul Welfare), entrata in vigore il 1° gennaio 2008, che ha introdotto importanti novità in materia di versamento di contributi agli enti di previdenza. La legge rende possibile il riscatto degli anni di laurea anche per le persone che non hanno ancora iniziato l’attività lavorativa e non sono iscritte ad alcuna forma obbligatoria di previdenza. Ecco nel dettaglio quali sono i presupposti e i quadri da compilare in sede di elaborazione del modello 730/2019.

La detrazione in oggetto spetta solo per i giovani che:

- non risultano ancora iscritti ad una forma previdenziale e non hanno quindi iniziato alcuna attività lavorativa;

- non possono richiedere il riscatto degli anni di laurea nel periodo che intercorre tra il conseguimento del titolo di laurea e l’inizio dell’attività lavorativa.

Sussistendo tali presupposti, qualora l’importo del riscatto venga pagato da un genitore o da altro familiare cui il giovane risulta fiscalmente a carico, è possibile, per il contribuente che sostiene l’onere economico, beneficiare della detrazione sull’importo del contributo versato all’ente previdenziale. I contributi versati a favore di detti soggetti sono detraibili nella misura del 19% da parte dei soggetti cui gli stessi risultino fiscalmente a carico.

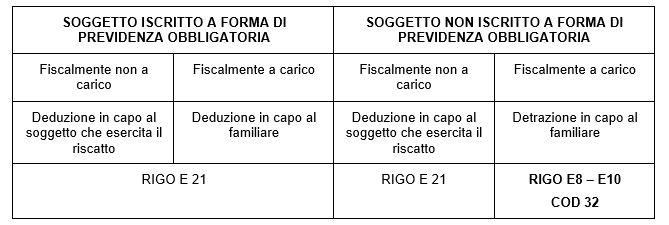

La detrazione del 19% dei contributi versati per il riscatto degli anni di laurea dei familiari fiscalmente a carico non deve essere confusa con la deduzione dal reddito dei contributi qualora il soggetto che effettua il riscatto di laurea:

- non sia iscritto ad una forma previdenziale obbligatoria e non sia fiscalmente a carico (ad esempio, percepisce reddito da fabbricati in misura superiore ad € 2.840,51). In tal caso i contributi versati per il riscatto di laurea sono deducibili dal proprio reddito complessivo;

- sia iscritto ad una forma previdenziale obbligatoria e non sia fiscalmente a carico, i contributi versati per il riscatto di laurea sono deducibili dal proprio reddito complessivo;

- sia iscritto ad una forma previdenziale obbligatoria e sia fiscalmente a carico, i contributi versati per il riscatto di laurea sono deducibili in capo al soggetto cui risulta fiscalmente a carico.

Possiamo sintetizzare l’intera disciplina nel seguente prospetto:

Non è previsto alcun limite massimo di importo agevolabile e, pertanto, il contribuente potrà portare in detrazione il 19% dell’intero ammontare dei contributi versati per il familiare fiscalmente a carico ai fini del riscatto di laurea (sempre nel limite della capienza d’imposta).

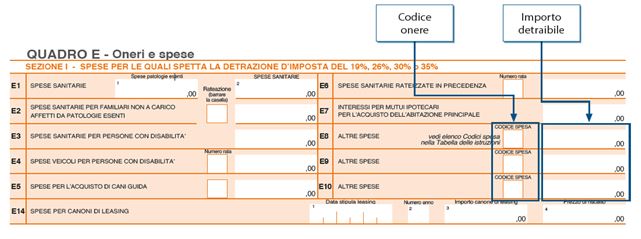

Nei righi da E8 a E10 del modello 730/2019 dovrà essere riportato a:

- colonna 1, il codice numerico che identifica l’onere detraibile (codice 32);

- colonna 2, l’intero importo dell’onere.

Nicolò Cipriani – Centro Studi CGN