Il decreto crescita semplifica gli obblighi informativi in capo ai contribuenti in regime forfettario escludendo dal quadro RS i dati e le informazioni già presenti, alla data di approvazione dei modelli Redditi, nelle banche dati a disposizione dell’Agenzia delle Entrate. Esaminiamo i riflessi della novità.

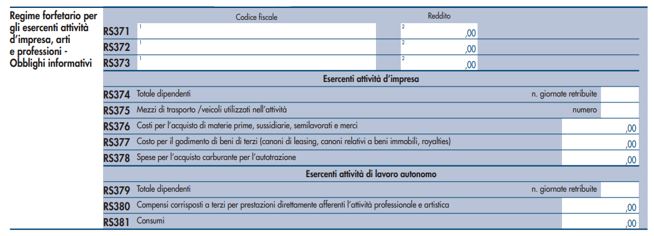

I soggetti che applicano il regime forfetario sono esclusi dall’applicazione degli ISA (che sostituiscono gli studi di settore a decorrere dal periodo d’imposta 2018), ma allo stesso tempo sono tenuti all’adempimento di specifici obblighi informativi relativamente all’attività svolta (art. 1 co. 73 della L. 190/2014). Tali obblighi informativi si concretizzano nell’indicazione di specifici elementi relativi all’attività nei righi RS374 – RS381 del modello Redditi PF che si riporta qui di seguito:

Nella circolare n. 10/E del 4 aprile 2016, l’Agenzia delle Entrate aveva avuto modo di chiarire che i dati richiesti devono essere indicati con riguardo alla documentazione ricevuta o emessa da tali soggetti. Ad esempio, le informazioni relative ai costi richieste agli esercenti attività d’impresa devono essere dichiarate solo laddove i contribuenti abbiano ricevuto la relativa documentazione fiscale nel periodo d’imposta e nella misura in essa indicata. In un altro documento di prassi (circolare n. 24/E del 30 maggio 2016 n. 24), i tecnici del fisco hanno precisato che nel prospetto vanno altresì indicati, nella misura del 50%, i costi e le spese afferenti a beni o servizi utilizzati promiscuamente per l’esercizio dell’impresa, dell’arte o professione e per l’uso personale o familiare del contribuente.

Nell’ipotesi in cui non vi siano dati da indicare nel prospetto RS, deve essere barrata l’apposita casella RS382. Tale casella di servizio risulta presente in base alle specifiche tecniche per la trasmissione telematica del modello Redditi PF 2019, anche se non è prevista dal modello dichiarativo.

La novità in commento (art. 6-bis del DL 34/2019) si colloca nel contesto degli obblighi informativi appena delineato aggiungendo un ulteriore periodo all’art. 1 comma 73 della L. 190/2014, con il quale si dispone l’esclusione di dati e informazioni già presenti, alla data di approvazione dei modelli Redditi, nelle banche di dati a disposizione dell’Agenzia delle Entrate o che è previsto siano alla stessa dichiarati o comunicati, dal contribuente o da altri soggetti, entro la data di presentazione dei medesimi modelli di dichiarazione dei redditi. La novella vale per esempio per le fatture elettroniche transitate dal sistema di interscambio.

La disposizione entra in vigore dalla medesima data di entrata in vigore della legge di conversione del DL 34/2019. In base alla formulazione letterale della norma (in particolare, “Gli obblighi informativi […] sono individuati escludendo …”), la stessa potrebbe risultare già operativa con riferimento al modello Redditi PF 2019, in presentazione entro il prossimo 30.11.2019, previa integrazione o correzione del citato modello dichiarativo da parte dell’Agenzia delle Entrate.

Nicolò Cipriani – Centro Studi CGN