Come avviene il versamento delle imposte dovute in autoliquidazione alla luce dell’introduzione della nuova dichiarazione di successione telematica? Quali sono le condizioni necessarie affinché il pagamento vada a buon fine? Cosa succede se il pagamento non va a buon fine?

Con la nuova dichiarazione di successione telematica (introdotta con Provvedimento dell’Agenzia delle Entrate n. 231243 del 27 dicembre 2016) il pagamento delle somme dovute in autoliquidazione non avviene più con modello F24 ma con addebito diretto nel conto corrente intestato al dichiarante o all’incaricato alla trasmissione telematica della dichiarazione ed aperto presso una delle Banche convenzionate con l’Agenzia delle Entrate o presso Poste Italiane Spa.

Affinché il pagamento vada a buon fine è pertanto fondamentale che:

- il codice IBAN sia corretto;

- il conto corrente abbia una capienza sufficiente a coprire le imposte dovute;

- il conto corrente risulti intestato o cointestato all’erede indicato come dichiarante o all’incaricato alla trasmissione telematica.

Si precisa che sono dovute in autoliquidazione l’imposta ipotecaria, catastale, di bollo, la tassa ipotecaria e i tributi speciali qualora nella dichiarazione di successione vi siano dei beni immobili (fabbricati – terreni) e/o sia stata richiesta l’attestazione di avvenuta presentazione (c.d. copia conforme).

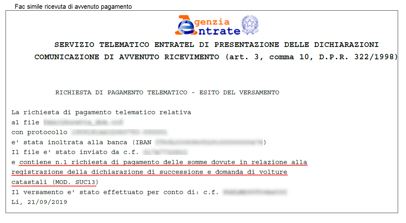

Se il pagamento va a buon fine l’Agenzia delle Entrate rilascerà una ricevuta di avvenuto pagamento.

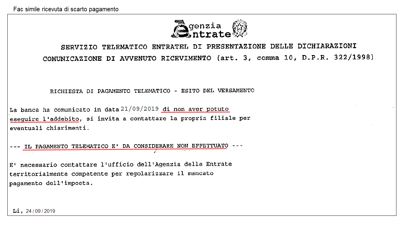

Se invece il pagamento NON va a buon fine, l’Agenzia delle Entrate comunicherà in una ricevuta che il versamento non è stato effettuato. Sulle imposte dovute e non versate l’Agenzia applicherà una sanzione del 30%.

In questo caso è necessario contattare l’Ufficio dell’Agenzia delle Entrate competente per richiedere con quali modalità di pagamento si potrà procedere. Nella maggior parte dei casi viene richiesto di presentare un modello F24.

Per completezza si precisa che l’imposta di successione non deve essere liquidata dagli eredi all’atto della presentazione della dichiarazione di successione ma verrà liquidata dall’Agenzia delle Entrate così come previsto dall’articolo 33 del D.Lgs. n. 346 del 31 ottobre 1990. Il pagamento dell’imposta di successione deve essere effettuato entro 60 giorni dalla data in cui è stato notificato l’avviso di liquidazione.

Alessandra Manfè – Centro Studio CGN