Con particolare riguardo alla rilevazione degli aspetti contabili della trasparenza fiscale, il principio OIC 25, approvato il 22 dicembre 2016, evidenzia gli effetti contabili sul bilancio della società trasparente e delle società partecipate (ovvero dei soci per la “piccola trasparenza” ex art. 116 del Tuir).

Il regime della trasparenza fiscale è regolato dagli articoli 115, per quanto riguarda le società di capitali interamente partecipate da altre societa di capitali, e 116 del Tuir, destinato alle Srl con una compagine sociale composta da un numero ridotto di soci tutti persone fisiche.

Ipotesi 1 – Regime di trasparenza fiscale con imposte a carico della società trasparente ovvero con riconoscimento di un indennizzo

Esempio 1: se la società partecipata presenta un utile di bilancio ante imposte di Euro 100.000,00, ed in assenza di variazioni fiscali da rilevare, la società trasparente contabilizza a conto economico imposte correnti per un importo pari ad Euro 24.000,00 (aliquota Ires 24%) e in contropartita rileva un debito verso soci.

La rilevazione contabile della società trasparente è la seguente:

Anche per le società partecipanti (o soci) è necessario rilevare gli effetti dell’adesione al regime fiscale della trasparenza, che si sostanzia nella contabilizzazione delle imposte conseguenti al trasferimento del reddito per trasparenza. La rilevazione sarà la seguente:

Esempio 2: nell’eventualità la società trasparente presenti una perdita civilistica e fiscale pari ad Euro 80.000,00, la società trasparente rileva, nel caso in cui le perdite fossero recuperabili, imposte anticipate per il beneficio atteso futuro (80.000,00*24% = 19.200,00).

La rilevazione contabile della società trasparente è la seguente:

Mentre la società partecipante (o soci) rileva un’attività nei confronti dell’Erario per imposte anticipate ed in contropartita un debito, di pari importo, nei confronti della società trasparente.

La rilevazione contabile della società partecipante è la seguente:

Ipotesi 2 – Regime di trasparenza fiscale con imposte a carico della società partecipante (o dei soci) ovvero senza riconoscimento di un indennizzo

Esempio 1: nel contratto di trasparenza fiscale può essere previsto che, in occasione del trasferimento dell’imponibile, le imposte sul reddito restino a carico della società partecipata (o dei soci) e/o che la perdita fiscale generata dalla società trasparente venga trasferita alla società partecipata (ovvero ai soci) senza alcun riconoscimento di un indennizzo.

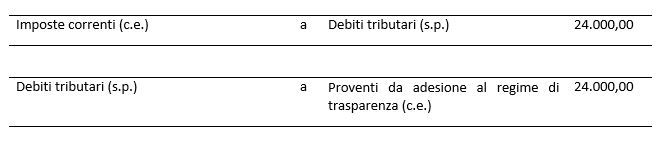

Nel caso di un imponibile fiscale pari ad Euro 100.000,00, la società trasparente rileva l’Ires di competenza e un provento di pari importo, derivante dall’accollo dell’onere fiscale da parte della società partecipante (o dei soci) in osservanza dell’adesione al regime di trasparenza fiscale.

Le rilevazioni contabili della società trasparente sono le seguenti:

Mentre la società partecipante (o soci), oltre alla rilevazione dell’Ires sul proprio reddito, rileva anche l’onere fiscale derivante dall’adesione del regime di trasparenza, riferibile all’imponibile della società trasparente.

La rilevazione contabile della società partecipante è la seguente:

Esempio 2: nel caso in cui la società trasparente presenti una perdita fiscale, non è possibile rilevare il provento fiscale relativamente alla possibile compensazione futura con redditi imponibili positivi, quale conseguenza della cessione senza corrispettivo alla società partecipata (ovvero ai soci), pertanto la società trasparente non effettuerà nessuna scrittura contabile.

Nell’ipotesi in cui la società trasparente abbia generato una perdita fiscale di Euro 80.000,00 e la società partecipante abbia un reddito imponibile proprio, quest’ultima può portare a riduzione del reddito generato in proprio la perdita fiscale della società trasparente.

La rilevazione contabile della società partecipante è la seguente:

Nel caso in cui la società partecipante (o soci) si ritrovi nella situazione di dover riportare in avanti le perdite, derivanti dall’adesione al regime della trasparenza fiscale, potrà rilevare il provento solamente nell’eventualità sussistano le condizioni stabilità dall’OIC 25 sulla rilevazione delle imposte anticipate in presenza di perdite fiscali.

Alban Badronja – Centro Studi CGN

e operazioni internazionali")