Il tanto atteso D.L. 18/2020 del 17/03/2020 ha modificato parzialmente il calendario delle scadenze tributarie e contributive per i mesi di marzo, aprile e maggio 2020. Vediamo come.

Innanzitutto, l’art. 60 del D.L. 18/2020 ha previsto una generale rimessione in termini per i versamenti scaduti il 16.03.2020, i quali sono stati prorogati in blocco, stante la situazione di incertezza anche normativa derivante dall’emergenza Covid-19 (c.d. “coronavirus”), al 20/03/2020.

La norma citata, però, non ha accontentato i contribuenti, ma ha fatto da apripista ad una serie di norme successive e parziali, dedicate a specifiche categorie di pagatori.

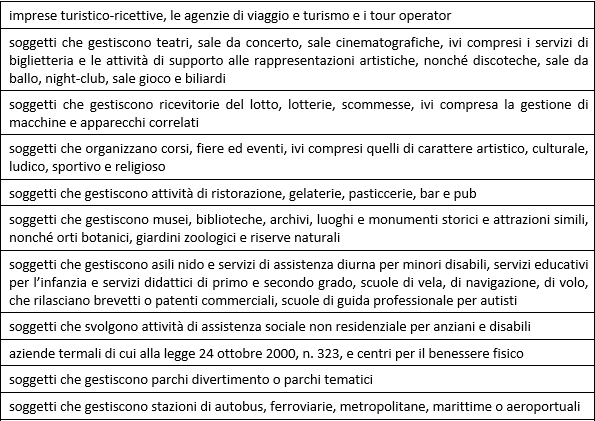

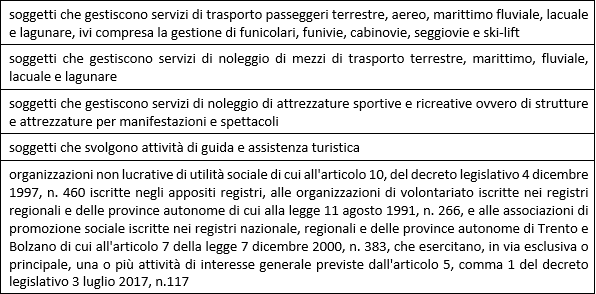

Infatti, l’art. 61 al comma 2 richiama espressamente le previsioni dell’art. 8 comma 1 D.L. 9/2020 del 2 marzo u.s., estendendo a diverse categorie di soggetti le previsioni ivi contenute ed originariamente dedicate alle imprese turistico-ricettive, alle agenzie di viaggio e turismo e ai tour operator. Il parterre dei contribuenti che vedono sospesi i versamenti del 16/03/2020 per ritenute alla fonte lavoro dipendente e assimilati (ex artt. 23 e 24 D.P.R. 600/1973), contributi previdenziali e assistenziali e premi per l’assicurazione obbligatoria si allarga e si allargano anche le maglie della sospensione, accogliendo anche i versamenti relativi all’IVA in scadenza nel mese di marzo 2020.

La pletora dei contribuenti interessati dalle previsioni di cui all’art. 61 ha oggi la configurazione esposta di seguito.

Per questi soggetti, i versamenti dell’IVA scadenti a marzo, nonché quelli relativi alle ritenute di lavoro dipendente e assimilato e ai contributi previdenziali e assistenziali scadenti a marzo e ad aprile 2020, sono prorogati al 31/05/2020 e potranno essere effettuati in un’unica soluzione oppure in un massimo di 5 rate mensili di pari importo, a partire proprio dal 31/05/2020.

Fanno eccezione i contribuenti del comparto sportivo: federazioni sportive nazionali, enti di promozione sportiva, associazioni e società sportive, professionistiche e dilettantistiche, nonché soggetti che gestiscono stadi, impianti sportivi, palestre, club e strutture per danza, fitness e culturismo, centri sportivi, piscine e centri natatori. Per questi, il differimento delle scadenze opera fino al 30/06/2020, da onorare con le medesime modalità viste sopra (rata unica o massimo 5 rate), e si estende a ritenute e contributi fino al 31/05/2020.

Ancora, l’art. 62, comma 2 del D.L. 18/2020 prevede un’altra sottocategoria di contribuenti e cioè imprese e professionisti che abbiano conseguito ricavi o compensi non superiori a euro 2.000.000,00 nel periodo precedente, residenti nel territorio italiano. Per questi, sono sospesi i soli versamenti scadenti fra il giorno 8 e il giorno 31/03/2020, quanto a ritenute su lavoro dipendente e assimilato, trattenute relative all’addizionale regionale e comunale, contributi previdenziali e assistenziali, premi per l’assicurazione obbligatoria e, immancabilmente, IVA. Per questi soggetti, i versamenti sono prorogati al 31/05/2020 e potranno essere effettuati in un’unica soluzione oppure in un massimo di 5 rate mensili di pari importo, a partire proprio dal 31/05/2020.

I contribuenti che hanno sede nel territorio delle province maggiormente colpite dall’emergenza coronavirus (Bergamo, Cremona, Lodi e Piacenza) beneficiano del medesimo trattamento, limitatamente all’IVA.

Va fatto notare che i contribuenti insediati nella c.d. “zona rossa” iniziale continuano ad essere interessati dal D.M. 24/02/2020. Ci riferiamo alle imprese ed ai professionisti di Bertonico, Casalpusterlengo, Castelgerundo, Castiglione D’Adda, Codogno, Fombio, Maleo, San Fiorano, Somaglia, Terranova dei Passerini, Vo’. Per questi, i versamenti sono già stati sospesi con decorrenza 21/02/2020 fino al 31/03/2020 e dovranno essere effettuati in un’unica soluzione entro il 30/04/2020, salvo ulteriori e diverse indicazioni da parte del Governo.

In ultimo, la disposizione di cui all’art. 62 comma 7 D.L. 18/2020. I soggetti con ricavi o compensi non superiori a euro 400.000,00 nel periodo precedente, residenti nel territorio dello Stato, possono omettere l’assoggettamento dei propri ricavi o compensi a ritenuta d’acconto sino al 31/03/2020, a condizione che non abbiano dipendenti in forze già dal mese di febbraio 2020. Saranno poi gli stessi contribuenti, che hanno opzionato a mezzo di apposita dichiarazione l’utilizzo del beneficio de quo, a versare autonomamente gli importi corrispondenti alle ritenute non operate dal sostituto, entro il 31/05/2020 – in un’unica soluzione o in un massimo di 5 rate mensili di pari importo, decorrenti dal 31/05/2020 medesimo.

Mariangela Moretto – Centro Studi CGN