La legge di bilancio per il 2020 modifica i criteri di determinazione dei fringe benefit per le auto in uso promiscuo ai dipendenti. È l’art. 1, commi 632 e 633, L. n. 160/2019, a sostituire l’art. 51 co. 4 lett. a) del TUIR prevedendone la decorrenza secondo il seguente calendario.

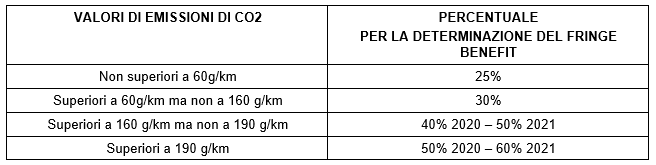

La disciplina nel testo vigente al 31/12/2019 resta in vigore “per i veicoli concessi in uso promiscuo con contratti stipulati entro il 30 giugno 2020”. Ciò vuol dire che, con riferimento ai contratti stipulati entro il 30.6.2020, per gli autoveicoli, i motocicli e i ciclomotori concessi in uso promiscuo al dipendente, continua a costituire fringe benefit il 30% dell’importo corrispondente a una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle Tabelle nazionali dell’ACI, al netto dell’ammontare eventualmente trattenuto o corrisposto dal dipendente. Per i suddetti veicoli concessi in uso promiscuo con contratti stipulati dall’1.7.2020, si applica invece la nuova versione dell’art. 51 co. 4 lett. a) del TUIR, in base al quale per i veicoli di nuova immatricolazione, a seconda dei valori di emissione di anidride carbonica espressa in g/km, si assume una certa percentuale dell’importo corrispondente a una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle Tabelle nazionali dell’ACI, al netto dell’ammontare eventualmente trattenuto al dipendente.

Ecco la tabella di correlazione tra i valori di emissioni di CO2 e la percentuale per la determinazione del fringe benefit:

Si evidenzia altresì che non sono più previste percentuali specifiche relativamente a veicoli concessi in uso promiscuo ad “agenti e rappresentanti di commercio”.

La legge di bilancio modifica altresì la disciplina in materia di buoni pasti sostituendo l’art. 51, co. 2 lett. c) del TUIR attraverso l’art. 1, co. 677 della L. n. 160/2019. Le nuove disposizioni prevedono:

- la riduzione della quota non sottoposta a tassazione dei buoni pasto “cartacei”;

- l’incremento della soglia di non imponibilità dei buoni pasto “elettronici”.

Per effetto delle modifiche apportate dalla legge di bilancio 2020, le prestazioni sostitutive delle somministrazioni di vitto (buoni pasto) non concorrono a formare il reddito di lavoro dipendente fino all’importo complessivo giornaliero di:

In assenza di una specifica decorrenza, le nuove soglie di esenzione troveranno applicazione dall’1.1.2020. Per poter individuare il limite di esenzione applicabile, dovrebbe rilevare la data di assegnazione del buono, sulla base del principio per cui “il momento di percezione è quello in cui il provento esce dalla sfera di disponibilità dell’erogante per entrare nel compendio patrimoniale del percettore”, come statuito dalla del Ministero n. 326/E del 23.12.97.

Per le indennità sostitutive delle somministrazioni di vitto corrisposte agli addetti ai cantieri edili, ad altre strutture lavorative a carattere temporaneo o a unità produttive ubicate in zone dove manchino strutture o servizi di ristorazione, la nuova versione della lettera c) del co. 2 dell’art. 51 del TUIR prevede espressamente che tali indennità non concorrano a formare il reddito di lavoro dipendente fino all’importo complessivo giornaliero di 5,29 euro.

Restano inalterate le regole per la somministrazione di vitto da parte del datore di lavoro, nonché in mense organizzate dallo stesso datore o gestite da terzi, che, quindi, mantengono l’esclusione dal reddito di lavoro dipendente.

Nicolò Cipriani – Centro Studi CGN