L’Agenzia delle entrate, con la Risoluzione n. n. 106/E del 17 dicembre 2019, ha istituito i codici tributo per il versamento delle tasse scolastiche mediante modello F24.

Si ricorda che, grazie all’articolo 4-quater, comma 1, del decreto legge 30 aprile 2019, n. 34, convertito con modificazioni dalla legge 28 giugno 2019, n. 58, a partire dal 1° gennaio 2020 è consentito pagare le tasse scolastiche con le modalità proprie del versamento unitario e della compensazione.

La ratio del provvedimento è duplice. Da una parte si prosegue nell’intento di incrementare le misure antievasione (si noti che il pagamento può avvenire unicamente attraverso la modalità telematica Entratel – Fisconline). Dall’altra parte il contribuente può compensare i crediti fiscali maturati anche con le tasse scolastiche a partire dal 1° gennaio 2020.

Per il pagamento della suddetta tassazione, la Risoluzione in commento ha individuato i seguenti quattro codici tributo:

- “TSC1” denominato “Tasse scolastiche – iscrizione”;

- “TSC2” denominato “Tasse scolastiche – frequenza”;

- “TSC3” denominato “Tasse scolastiche – esame”;

- “TSC4” denominato “Tasse scolastiche – diploma”.

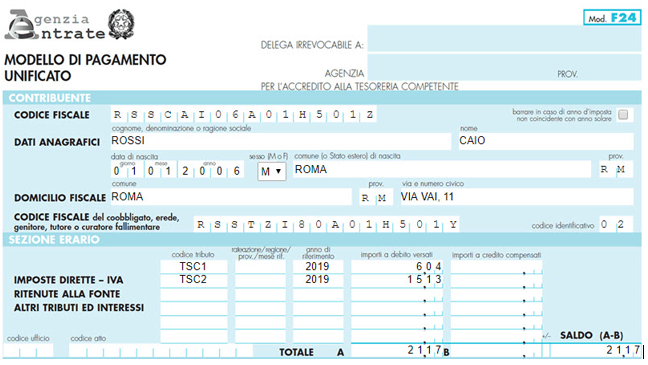

Facciamo un esempio di compilazione di un F24 ordinario: Tizio paga, per il figlio Caio, la tassa di iscrizione di 6,04 € e la tassa di frequenza di 15,13 €.

La sezione “CONTRIBUENTE” del modello F24 deve essere così compilata:

- nel campo “Codice fiscale” si indicherà il codice fiscale dello studente per il quale viene effettuato il versamento delle tasse scolastiche (il figlio Caio);

- nel campo “Codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare” verrà inserito l’eventuale codice fiscale del genitore/tutore/amministratore di sostegno che sostiene l’effettivo pagamento (nel caso in esame, il codice fiscale del genitore Tizio);

- nel campo “Codice identificativo” si riporterà il codice “02”.

La sezione “ERARIO” presenta la compilazione dei restanti dati:

- nel campo “codice tributo”, ciascuno dei codici tributo correlati alle tasse scolastiche sostenute (“TSC1” denominato “Tasse scolastiche – iscrizione”; – “TSC2” denominato “Tasse scolastiche – frequenza”);

- nel campo “anno di riferimento”, l’anno cui si riferisce il versamento, nel formato “AAAA”.

È bene evidenziare che, qualora vi sia la necessità di indicare l’anno scolastico, in tale campo deve essere compilato l’anno iniziale (es.: per l’anno scolastico 2019-2020, nel campo in esame si riporta il valore 2019).

- nella colonna “importi a debito versati”, le somme da versare per ciascun codice tributo (rispettivamente di 6,04€ e di 15,13€).

Marco Migotto – Centro Studi CGN