Il Ministero dell’Istruzione, con il decreto del 19 dicembre 2019 pubblicato in Gazzetta Ufficiale l’11 febbraio 2020, ha stabilito, come da prassi, le soglie di spesa per l’università pubblica e privata a cui i contribuenti devono attenersi in fase di compilazione del 730/2020 o del modello Redditi 2020.

I limiti dettati dal MIUR stabiliscono la spesa massima detraibile riconosciuta per le spese d’iscrizione versate dai contribuenti per la frequenza di corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico delle Università non statali ovvero per la partecipazione, presso gli istituti privati, a corsi di dottorato, di specializzazione e a master universitari di primo e secondo livello versati per sé e per i propri familiari a carico.

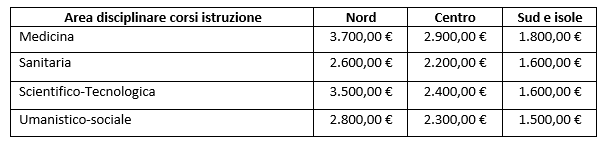

Gli importi massimi si differenziano in base all’area disciplinare nella quale viene ricompreso il corso frequentato e all’area geografica in cui ha sede l’Università a cui si è iscritti. Questa regola generale prevede delle eccezioni, quali:

- corsi frequentati all’estero: l’importo massimo si riferisce a quello dell’area geografica in cui lo studente ha il domicilio, mentre l’individuazione dell’area disciplinare segue le regole ordinarie;

- corsi di teologia presso Università pontificie: sono detraibili seguendo i limiti previsti per l’ambito disciplinare “umanistico – sociale” dell’area geografica in cui l’istituto si trova (es: se l’università si trova nello stato della Città del Vaticano si prenderà in riferimento il limite previsto per la zona “centro”);

- corsi frequentati presso le università telematiche: per individuare dov’è situata l’università e stabilire il relativo limite si prenderà come riferimento la sede legale dell’università;

- corsi universitari tenuti in una regione diversa rispetto alla sede principale: si richiameranno i limiti relativi l’area geografica in cui effettivamente si svolge il corso.

Il decreto del Ministero non ha previsto alcuna novità in merito ai limiti sopra menzionati. Sono stati infatti confermati per l’anno d’imposta 2019 gli importi che erano stati fissati nel 2017 e mantenuti nell’anno 2018. Di seguito riportiamo una tabella che indica i limiti di spesa in vigore:

La conferma degli importi è stata decisa anche per le spese sostenute per la frequenza di corsi post-laurea. Gli importi massimi continuano quindi ad essere così definiti:

- corsi post laurea frequentati al nord: 3.700,00 €;

- corsi post laurea frequentati al centro: 2.900,00 €;

- corsi post laurea frequentati al sud: 1.800,00 €.

Si ricorda, inoltre, che per quanto riguarda le spese sostenute nel 2019, non è necessario che le stesse siano state sostenute con mezzi di pagamento tracciabili. Questo sarà necessario esclusivamente per le spese sostenute a partire dal 1° gennaio 2020, le quali saranno oggetto di detrazione nella dichiarazione 730/2021.

Chiara Leschiutta – Centro Studi CGN