Alle porte della campagna fiscale 2020, andiamo ad analizzare quali sono le novità normative e di modulistica che interessano i principali quadri del modello Redditi SC 2020.

Quadro RF

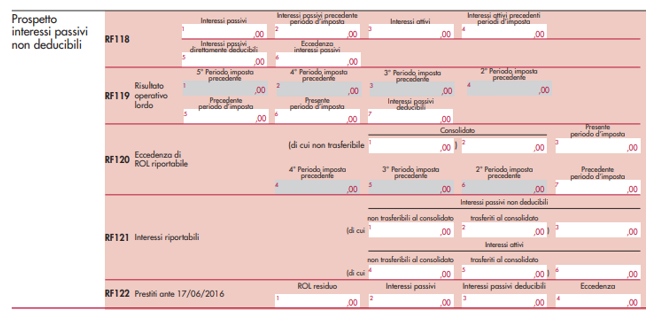

Deducibilità interessi passivi e prospetto interessi passivi non deducibili

Il rigo RF15 contiene, senza modifiche rispetto al modello precedente, l’indicazione degli interessi passivi indeducibili, per la determinazione dei quali vi è quest’anno un cambiamento dei criteri di computo.

Una delle maggiori novità è rappresentata senza dubbio dal recepimento della c.d. Direttiva “ATAD”, ad opera dell’art. 1 D.Lgs. 142/2018: tale recepimento ha comportato la modifica dell’art. 96 TUIR, in tema di deducibilità degli interessi passivi per i soggetti IRES. Un aspetto di complessità attiene alla necessità di raffrontare il monte interessi passivi da dedurre col 30% del ROL calcolato secondo regole di carattere esclusivamente fiscale. Vi è quindi l’adeguamento della modulistica ministeriale a quanto appena esposto, con l’introduzione del nuovo prospetto interessi passivi non deducibili.

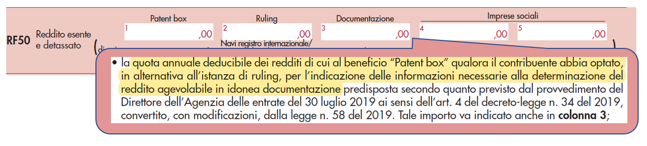

Reddito esente e detassato

Il rigo RF50 accoglie le modifiche alla c.d. “patent box”, disciplinata dalla L. 190/2014: dal periodo d’imposta 2019, non è più richiesta la procedura di ruling preventivo ex art. 31-ter D.P.R. 600/1973.

L’opzione per la procedura con esclusione del ruling preventivo dovrà essere indicata anche nell’apposito rigo del quadro OP (OP21).

Variazioni in diminuzione

La principale novità è rappresentata dalla reintroduzione, ad opera del D.L. 34/2019 (Decreto Crescita), del c.d. “superammortamento”. Il beneficio in parola trova accoglimento nel quadro RF del modello, con modalità ricalcate da quelle previste per il periodo d’imposta 2018: sono ammessi all’agevolazione tutti i beni strumentali materiali nuovi, acquistati dal 1° aprile al 31 dicembre 2019, fino poi al 30/06/2020, con le eccezioni previste dalla L. 58/2019. La composizione delle annualità beneficiarie del superammortamento ha comportato l’istituzione del nuovo codice 79 per la compilazione del rigo RF55.

Quadro RQ

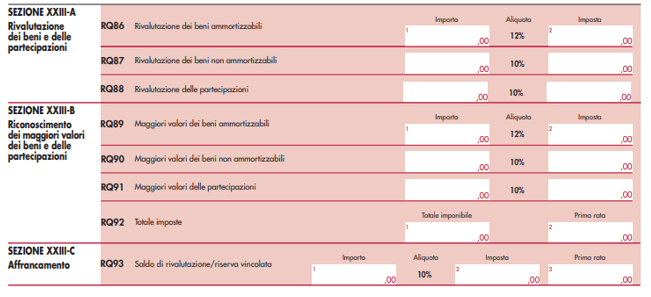

Nuove rivalutazioni 2019

Sono stati riaperti i termini per la rivalutazione di beni d’impresa e partecipazioni, di cui alla L. 160/2019, art. 1 commi 696 – 704; oltre alla rideterminazione del valore dei terreni e delle partecipazioni, ex L. 160/2019, art. 1 commi 693 – 694. Per quest’ultima, non vi sono modifiche nell’esposizione, ai righi da RQ58 a R161.

Per quanto concerne la rivalutazione dei beni e delle partecipazioni, nei campi sotto riportati, si trova la variazione delle aliquote d’imposta, nonché l’introduzione di RQ92 col. 2 e RQ93 col. 2 nei quali indicare la prima rata dell’imposta sostitutiva dovuta per l’esercizio della rivalutazione e l’affrancamento dei saldi.

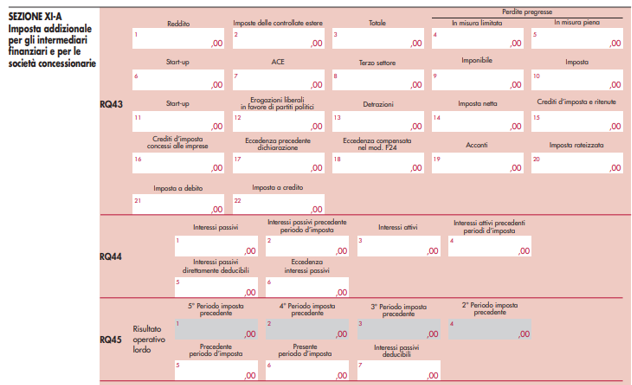

Addizionale IRES per gli intermediari finanziari e per le società concessionarie

La nuova sezione XI-A è dedicata agli intermediari finanziari, e ai soggetti che producono redditi derivanti da attività svolte sulla base di concessioni autostradali, concessioni di gestione aeroportuale, autorizzazioni e concessioni portuali rilasciate ex artt. 16 e 18 L. 84/1994, nonché concessioni ferroviarie ex art. 1, comma 716, L. 160/2019. Per questi soggetti, vi è l’applicazione di un’addizionale di 3,5 punti percentuali all’aliquota ordinaria IRES.

Quadro RN

Detrazioni IRES

Al rigo RN 10 è stata inserita la nuova casella Ricarica veicoli elettrici. In tale colonna devono essere indicate le detrazioni spettanti per quanto concerne le spese relative ad infrastrutture di ricarica dei veicoli elettrici, sostenute dal 01/03/2019 al 31/12/2021. La composizione di tale importo è dettagliata nei righi da RS420 a RS422. La detrazione, che viene ripartita in dieci quote annuali di pari importo, spetta nella misura del 50% delle spese sostenute, per un ammontare complessivo non superiore a 3.000,00 euro. La disciplina applicativa è contenuta nel decreto del Ministro dello sviluppo economico del 20 marzo 2019.

Altri crediti di imposta

Al rigo RN14 sono stati inseriti i campi per i nuovi crediti di imposta concessi alle imprese ossia:

- In colonna 4, il c.d. “sport bonus”, con relativa contropartita nel rigo RS253: il credito d’imposta si calcola come somma dell’importo di cui al rigo RS253 col. 1, più un terzo degli importi indicati al rigo RS253 colonne 2 e 3, con limite pari all’imposta netta diminuita degli altri crediti d’imposta. Si tratta di un credito d’imposta per le erogazioni liberali in denaro, per interventi di manutenzione e restauro di impianti sportivi pubblici o per la realizzazione di nuovi;

- In colonna 5, il c.d. “bonus bonifica ambientale”, il quale si ritrova nel rigo RS254. Il credito corrisponde al 65% delle erogazioni liberali effettuate, nel limite del 20% del reddito imponibile, per interventi su edifici e terreni pubblici, con fini di bonifica ambientale. La misura agevolativa dovrà essere specificata con opportune disposizioni attuative.

Mariangela Moretto – Centro Studi CGN