Cosa è cambiato nella normativa delle dichiarazioni d’intento? Quali sono i nuovi adempimenti? Quali sono le semplificazioni e le novità del nuovo modello a decorrere dal 2020?

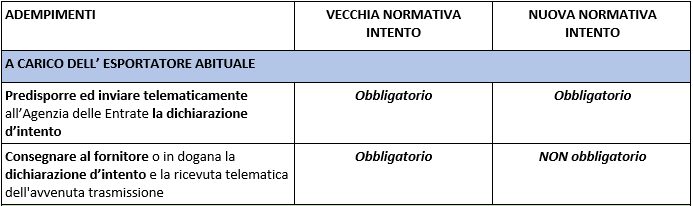

I contribuenti che sono considerati esportatori abituali ai sensi del D.L. 746 del 29/12/1983 all’art.1 hanno la facoltà, in base a quanto previsto dall’art. 8, comma 1, lettera c) del DPR 633/1972, di acquistare beni e servizi, all’interno del territorio italiano, senza l’addebito dell’Iva solo a condizione che il totale delle vendite e dei corrispettivi derivanti dalle cessioni all’esportazione, effettuate nell’anno precedente, sia superiore al 10% del volume d’affari complessivo.

L’esportatore abituale per poter acquistare in regime di non imponibilità Iva deve redigere e trasmettere un’apposita comunicazione all’Agenzia delle Entrate denominata dichiarazione di intento.

Vediamo di seguito una sintesi delle principali modifiche che sono state apportate all’art.1 del D.L. 746/83, che regola la disciplina delle dichiarazioni d’intento, dall’art.12-septies c. 4 del D.L. 34/2019.

Modifica della disciplina delle dichiarazioni d’intento

Nella prassi si ritiene che gli esportatori abituali continueranno ad inviare ai propri fornitori una copia della dichiarazione di intento emessa al fine di velocizzare la procedura di emissione della fattura stessa.

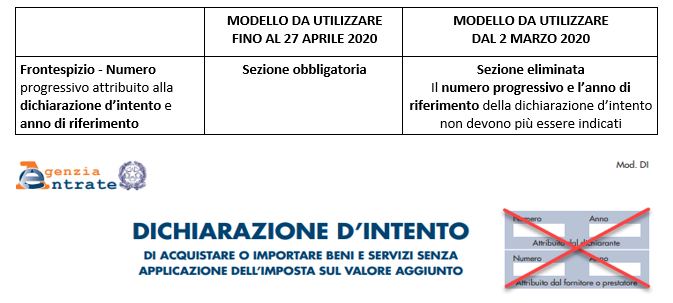

Nuovo e vecchio modello delle dichiarazioni d’intento

Con apposito Provvedimento, in data 27 febbraio 2020, l’Agenzia delle Entrate ha provveduto a pubblicare il nuovo modello delle dichiarazioni d’intento, utilizzabile a decorrere dal 2 marzo 2020.

Nel periodo transitorio dal 2 marzo al 27 aprile potevano coesistere entrambe le modulistiche; decorso tale termine, invece, è utilizzabile solamente il nuovo modello.

Di seguito le modifiche apportate al modello della dichiarazione d’intento.

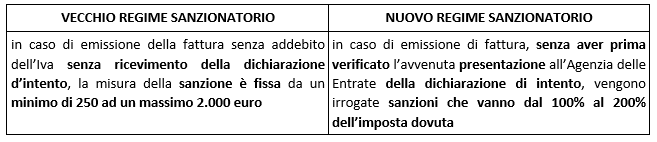

Modifica del regime sanzionatorio

Dal 2020, il D.L. 34 del 30/04/2019 all’art.12-septies c.4-bis introduce un nuovo regime sanzionatorio in capo al fornitore in caso di errata emissione di una fattura senza addebito dell’Iva.

La sanzione non è più in misura fissa ma proporzionale.

Sospensione adempimenti tributari Covid-19

La dichiarazione d’intento non ha goduto di alcuna proroga prevista per le scadenze fiscali 2020 in seguito alla particolare situazione emergenziale dovuta alla pandemia.

Monica Casalicchio – Centro Studi CGN