Meglio non farsi prendere dalla fretta e porre grande attenzione in sede di elaborazione delle istanze per il beneficio del contributo a fondo perduto di cui all’art. 25 del D.L. 34/2020. In questo articolo, focalizziamo l’attenzione sul sistema di controlli e delle relative sanzioni caratterizzate da particolare severità e meticolosità.

Al fine di accedere al contributo in questione, i soggetti interessati dovranno presentare, esclusivamente in via telematica, un’apposita istanza all’Agenzia delle Entrate attestando la sussistenza dei requisiti ormai noti e ampiamente diffusi. Si evidenzia che i fondi dovrebbero essere erogati con una certa celerità, e solo successivamente avverranno i controlli sostanziali con la verifica dei dati di fatturato/corrispettivi, anche avvalendosi dei dati presenti nello SdI (e-fatture, e corrispettivi, LIPE), nonché dei dati reddituali. Ulteriori controlli saranno dedicati alla prevenzione dei tentativi di infiltrazioni criminali, secondo un protocollo di intesa tra Ministero dell’interno, il Ministero dell’economia e delle finanze e l’Agenzia delle entrate.

Nel caso in cui il contributo a fondo perduto spettante sia di importo superiore a 150.000 euro, dovrà essere osservata una diversa procedura di trasmissione dell’istanza, e nella stessa dovranno anche essere rese le dichiarazioni antimafia.

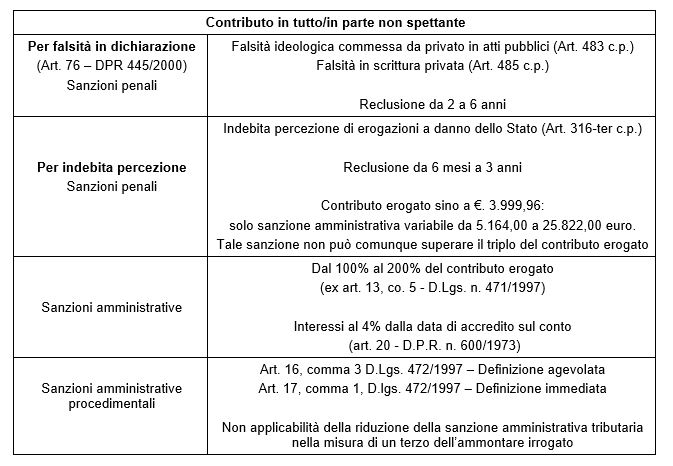

Ecco nel dettaglio le misure sanzionatorie penali e amministrative con riferimento sia ala falsità delle dichiarazioni in materia di antimafia che a quelle previste in caso di indebita percezione in tutto o in parte del contributo a fondo perduto.

Così, ad esempio, se l’impresa ottiene il contributo a fondo perduto nella misura di 3.500 euro e tale contributo dovesse risultare per qualche motivo indebito (perché, ad esempio, non si è verificato il requisito della contrazione del fatturato relativo al mese di aprile 2020 rispetto allo stesso mese del 2019), alla stessa potrà essere irrogata una sanzione amministrativa compresa tra 5.164 euro e 10.500 euro, vale a dire il triplo del beneficio economico illecitamente percepito.

Si tratta di un quadro sanzionatorio di notevole rilevanza, che impone grande attenzione nell’analisi delle singole situazioni, per evitare illegittimità nella percezione di cui solo successivamente se ne accerta la non spettanza.

In tale contesto, è utile segnalare la possibilità riconosciuta al contribuente, non ancora destinatario di un atto di recupero del contributo non spettante, di restituire le somme illegittimamente percepite con ravvedimento operoso e di usufruire dunque della riduzione delle sanzioni ai sensi dell’art. 13 – D.Lgs. n. 472/1997. È una possibilità riconosciuta dall’Agenzia delle Entrate nel provvedimento istitutivo del modello di richiesta (n. 230439/2020) dove si legge: “È consentita la regolarizzazione spontanea da parte del contribuente, mediante restituzione del contributo indebitamente percepito e dei relativi interessi, nonché mediante versamento delle sanzioni a cui è possibile applicare le riduzioni disposte dall’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472”.

Nel dettaglio, si consente, ove la violazione non sia stata già constatata e comunque non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l’autore o i soggetti solidalmente obbligati, abbiano avuto formale conoscenza, la riduzione della sanzione a seconda del momento in cui l’autore della violazione regolarizza la propria posizione (1/10, 1/9, 1/8, ecc).

Nicolò Cipriani – Centro Studi CGN