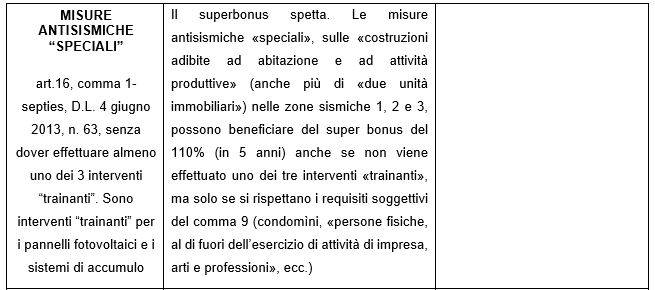

Grande attesa per il debutto della nuova superdetrazione del 110%. Si tratta di una detrazione dall’imposta lorda pari al 110% delle spese sostenute, dal 1° luglio 2020 al 31 dicembre 2021, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo, spettante quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti o interventi antisismici.

Accanto ai condomìni, le persone fisiche rappresentano numericamente la grande maggioranza dei beneficiari per gli interventi su unità immobiliari di qualunque tipologia, con l’esclusione delle immobiliari residenziali appartenenti alle categorie catastali A1 (abitazioni signorili), A8 (ville) e A9 (castelli).

Bonus aperto per abitazioni secondarie, ville, uffici, negozi, capannoni, singolarmente accatastati o facenti parte di condomini.

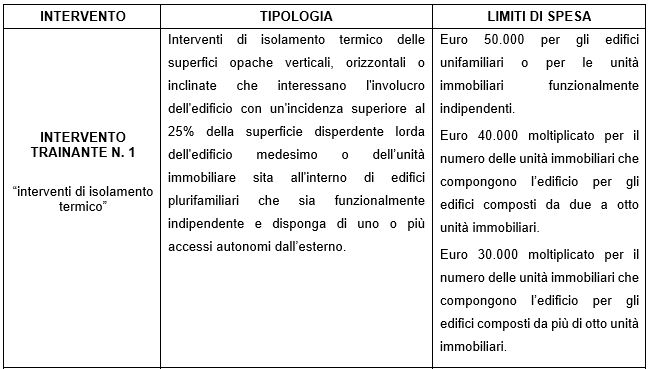

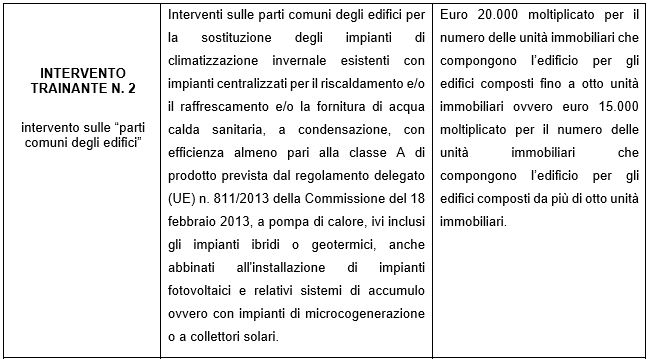

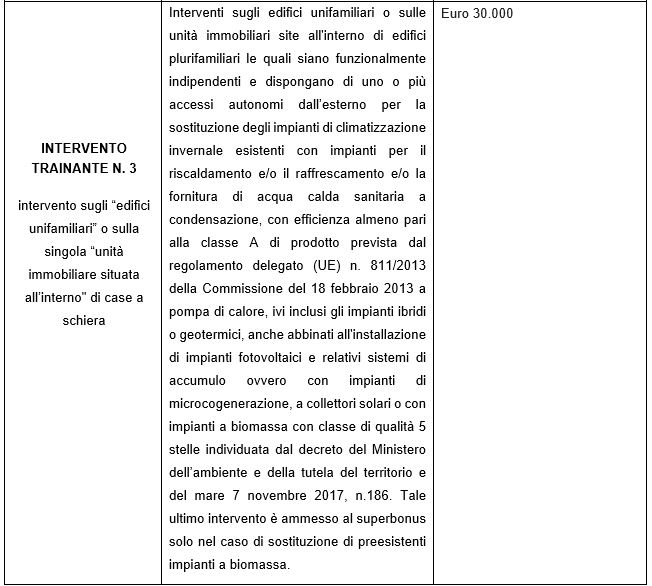

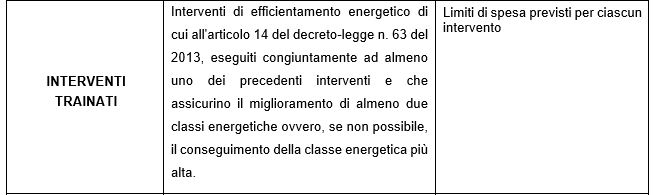

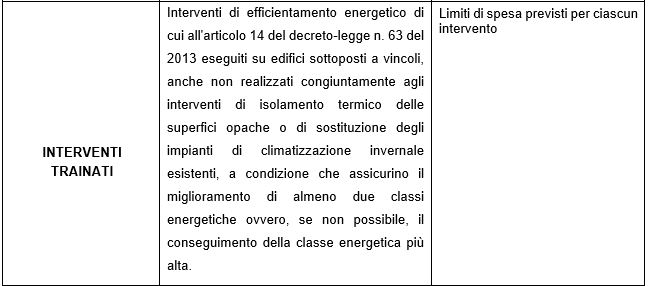

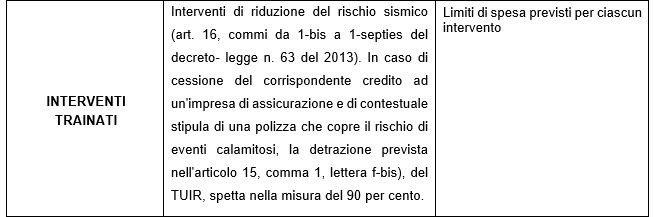

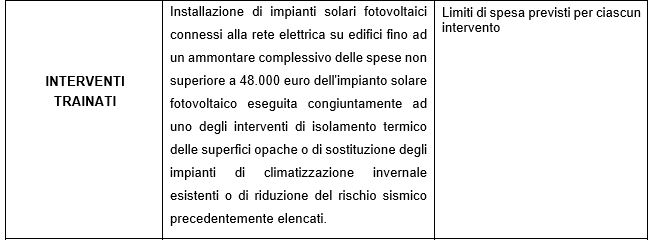

Gli interventi trainanti sono sempre obbligatori, anche per consentire la detrazione degli interventi c.d. trainati, i quali solo se effettuati congiuntamente ai primi rientrano nell’ambito della super agevolazione.

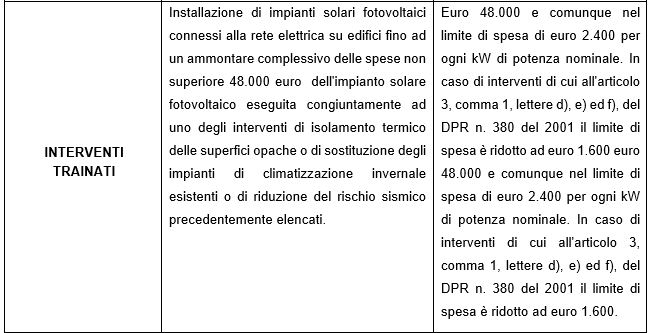

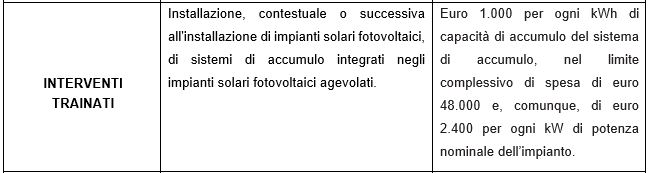

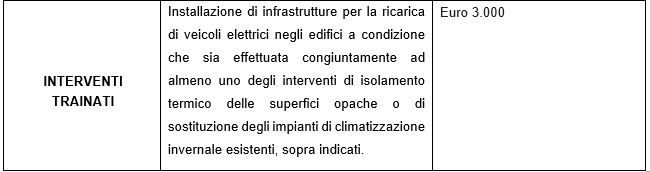

In attesa dei decreti attuativi, l’Agenzia delle Entrate ha pubblicato la guida al superbonus 110% con le prime indicazioni, nonché le FAQ con le risposte ai primi dubbi operativi. Nella guida sono riportati analiticamente gli interventi trainanti e trainati oggetto dell’agevolazione.

Ai fini del superbonus, gli interventi di efficientamento energetico trainanti e gli eventuali trainati devono assicurare, nel loro complesso, anche congiuntamente agli interventi di installazione di impianti fotovoltaici con eventuali sistemi di accumulo, il miglioramento di almeno due classi energetiche ovvero, se non possibile, il conseguimento della classe energetica più alta, da dimostrare mediante l’attestato di prestazione energetica (A.P.E.), prima e dopo l’intervento, rilasciato da un tecnico abilitato nella forma della dichiarazione asseverata.

Nicolò Cipriani – Centro Studi CGN