L’Agenzia delle Entrate, con provvedimento del 31 gennaio 2020, ha approvato i 175 ISA2020 applicabili al periodo di imposta 2019. Vediamo in dettaglio quali sono le modifiche apportate nei singoli quadri degli elementi contabili.

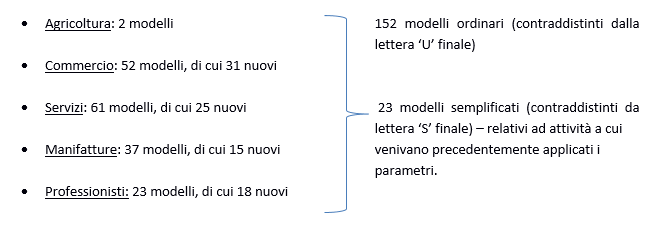

Rispetto ai modelli dell’anno scorso sono stati revisionati 89 ISA (contraddistinti dalla lettera ‘B’) così suddivisi:

Le novità relative ai quadri degli elementi contabili riguardano:

- Quadro F: è il quadro utilizzato dai soggetti che svolgono attività d’impresa; rispetto agli ISA2019 è richiesto un minor numero di informazioni e dettagli;

- Quadro G: è il quadro utilizzato dai soggetti che svolgono attività di lavoro autonomo nel caso in cui il modello ISA applicato rientri tra quelli non revisionati; il quadro G non risulta variato rispetto a quello previsto per gli ISA2019;

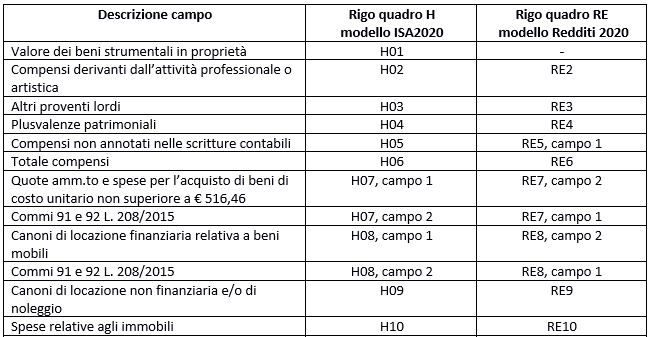

- Nuovo quadro H: è il nuovo quadro utilizzabile dai soggetti che svolgono attività di lavoro autonomo nel caso in cui il modello ISA applicato rientri tra quelli revisionati; nel quadro H gli elementi contabili rispecchiano il quadro RE del modello redditi.

Analizziamo ora nel dettaglio le modifiche apportate nei singoli quadri degli elementi contabili.

QUADRO F

- Rigo F06_Esistenze iniziali relative ad opere, forniture e servizi di durata ultrannuale: eliminati i ‘di cui’ ex campo 2, relativo all’indicazione delle esistenze iniziali valutate ai sensi dell’art. 93, comma 5 del TUIR, e ex campo 3, relativo alle esistenze iniziali, valutate ai sensi dell’art. 93, comma 5 del TUIR, distrutte in dipendenza di un fatto eccezionale.

- Rigo F07_Rimanenze finali di opere, forniture e servizi di durata ultrannuale: eliminato il ‘di cui’ relativo alle rimanenze finali di durata ultrannuale con inizio di esecuzione non successivo al periodo di imposta 2006.

- Eliminati i righi da F08 a F12 degli ISA2019 relativi a ricavi, costi e rimanenze dei prodotti soggetti ad aggio o ricavo fisso. Per il periodo di imposta 2019 tali informazioni devono essere evidenziate nel quadro C ‘Elementi specifici dell’attività’ nei soli ISA2020 delle attività interessate a tali casistiche (es: AM80U_Commercio al dettaglio di carburanti per autotrazione; BG60U_Stabilimenti balneari; BG83U_Gestione di impianti sportivi; etc. etc.). Si ricorda che, nel caso in cui i generi ad aggio siano contabilizzati a ricavi, costi e rimanenze, tali informazioni devono essere ricomprese anche nei righi F01 (ricavi), F08 (esistenze iniziali), F09 (rimanenze finali) e F10 (costi); se, invece, i generi soggetti ad aggio sono rilevati ‘al netto’ i campi sopraelencati non devono essere compilati.

Di conseguenza i righi successivi sono stati rinumerati:

- Rigo F12_Costo per servizi: sono qui ricompresi gli importi dei costi che, negli ISA2019, erano indicati nei righi F17_Spese per acquisti di servizi e F18_Altri costi per acquisti.

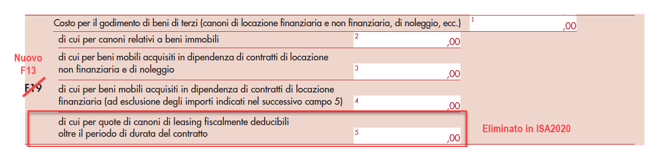

- Rigo F13_Costo per il godimento di beni di terzi: ex campo F19, eliminato il ‘di cui’ campo 5 relativo ai canoni di leasing fiscalmente deducibili oltre il periodo di durata del contratto.

- Rigo F14_Spese per lavoro dipendente e per altre prestazioni diverse da lavoro dipendente afferenti: ex campo F20 eliminato il ‘di cui’ campo 3 relativo all’impiego personale di terzi distaccato presso l’azienda e le spese sostenute in base a contratto di somministrazione di lavoro.

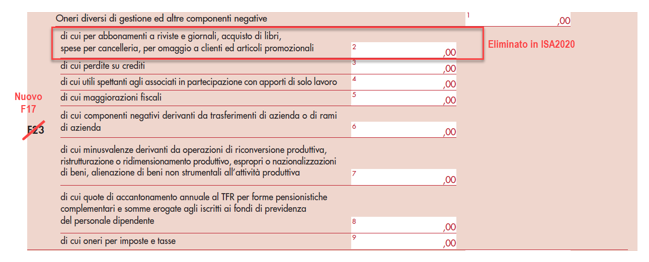

- Rigo F17_Oneri diversi di gestione: eliminato il ‘di cui’ campo 2 relativo a spese per l’abbonamento a riviste e giornali, quelle per l’acquisto di libri, nonché le spese per cancelleria per omaggi a clienti e articoli promozionali.

- Rigo F21_Valore dei beni strumentali: eliminato il ‘di cui’ campo 2 relativo ai beni mobili strumentali in disponibilità per effetto di contratti di locazione non finanziaria (ad esempio contratti di affitto o noleggio).

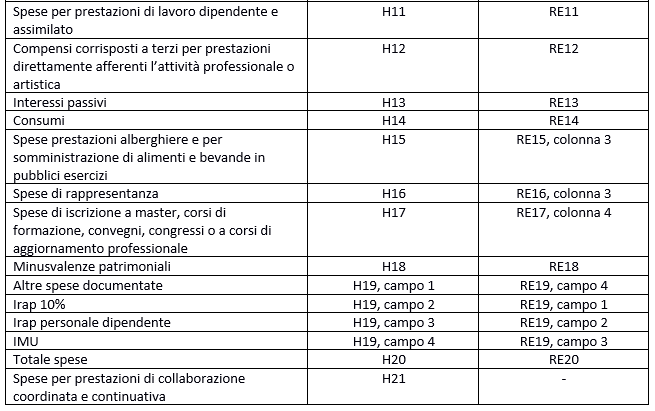

QUADRO H

Come già sopra detto, gli elementi contabili del quadro H rispecchiano i dati del quadro RE del modello redditi, a cui si devono aggiungere il valore dei beni strumentali in proprietà (rigo H01), l’ammontare delle spese per collaborazioni coordinate e continuative (rigo H21) e gli elementi utili alla determinazione dell’aliquota IVA applicabile ai maggiori compensi dichiarati per migliorare il proprio livello di affidabilità (righi da H22 a H27).

Nel dettaglio:

Elisa Fontana – Centro Studi CGN