Le spese relative ai canoni di locazione sostenute da studenti universitari fuori sede risultano detraibili, nei limiti stabiliti dalla Legge, al rigo E8/E10, cod. 18 del modello 730 o al quadro RP8/13, cod. 18 del modello Redditi PF. Tuttavia, per poter beneficiare della detrazione per i fuori sede è necessario rispettare non solo specifiche istruzioni sulle modalità di compilazione della dichiarazione dei redditi ma anche alcuni requisiti inderogabili. Di seguito vediamo tutte le istruzioni e le regole per la detrazione dell’affitto per gli universitari fuori sede.

Quali sono i requisiti?

La detraibilità è subordinata al rispetto di una serie di condizioni:

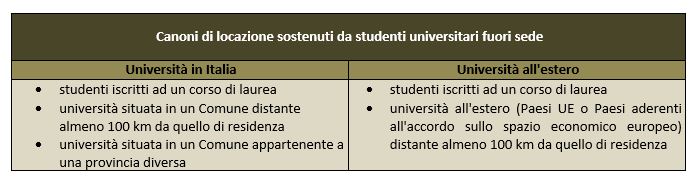

- gli studenti devono essere iscritti a un corso di laurea (ai fini della detrazione non rileva il tipo di facoltà o corso frequentato né la natura pubblica o privata dell’università);

- l’università deve essere ubicata in un Comune distante da quello di residenza almeno 100 km (è necessario considerare la distanza chilometrica più breve) e comunque, in una Provincia diversa;

- l’unità immobiliare presa in affitto deve essere situata nello stesso Comune in cui ha sede l’università o in Comuni limitrofi.

Possono beneficiare della detrazione anche gli studenti iscritti:

- all’università situata fuori dal territorio nazionale purché sia ubicata in uno degli Stati dell’Unione europea ovvero in uno degli Stati aderenti all’Accordo sullo spazio economico europeo;

- agli Istituti tecnici superiori (I.T.S.) in quanto, in base al parere reso dal Ministero dell’Istruzione, dell’Università e della Ricerca, ai fini della detrazione delle spese sostenute per la frequenza di tali istituti, le spese sono assimilabili a quelle per la frequenza di corsi universitari;

- ai nuovi corsi istituiti ai sensi del DPR n. 212 del 2005 presso i Conservatori di Musica e gli Istituti musicali pareggiati (Circolare 13.05.2011 n. 20, risposta 5.3).

Purtroppo, non è possibile beneficiare della detrazione se il contratto di affitto è stipulato da studenti che frequentano corsi post laurea quali master, dottorati di ricerca e corsi di specializzazione, sia in Italia che all’estero.

Per quali contratti spetta?

In caso di frequenza delle università site in Italia, la detrazione è riconosciuta:

- per i contratti di locazione stipulati o rinnovati ai sensi della legge n. 431/1998 e successive modificazioni e pertanto la detrazione interessa qualsiasi tipo di contratto (regolarmente registrato) purché relativo ad un immobile ad uso abitativo. Sono ammessi anche i contratti ad uso transitorio quanto quelli relativi ad un singolo posto letto (purché siano “a norma di legge”);

- dal 2008 anche per i contratti di ospitalità e gli atti di assegnazione in godimento o locazione stipulati con enti per il diritto allo studio, università e collegi universitari legalmente riconosciuti.

La detrazione non è riconosciuta per i contratti di sublocazione.

Come calcolare la distanza?

Uno dei requisiti necessari per beneficiare della detrazione è costituito dalla distanza chilometrica tra il Comune di residenza dello studente e il Comune in cui ha sede l’università.

Ai fini del calcolo della distanza è necessario considerare la distanza chilometrica più breve in base ad una qualsiasi delle vie di comunicazione esistenti tra il Comune di residenza e quello in cui ha sede l’Università (Circolare n. 34/E del 2008, risposta 8.4).

L’Agenzia delle entrate ha precisato nella Circolare n. 7/E del 2018 che qualora nel Comune di residenza dello studente non sia presente una linea ferroviaria, per verificare il percorso “più breve” si può considerare il collegamento stradale o anche il collegamento “misto” (stradale e ferroviario).

Quali sono i limiti di detrazione?

La detrazione dell’affitto per gli studenti universitari fuori sede è riconosciuta per i canoni della locazione entro il limite massimo di 2.633,00 €. Tale importo costituisce il limite complessivo di spesa per ciascun contribuente, anche se ci si riferisce a più contratti intestati a più di un figlio. Pertanto, l’importo che sarà possibile richiedere a rimborso nel modello 730 o nel modello Redditi PF, ammonta ad un massimo di 500,27 €.

È necessario sottolineare che la detrazione non spetta per:

- il deposito cauzionale;

- le spese condominiali e/o di riscaldamento comprese nel canone di locazione;

- per i costi di intermediazione eventualmente pagati in sede di stipula del contratto di affitto.

Se il contratto di ospitalità include prestazioni, come la pulizia della camera e i pasti senza prevedere per esse un corrispettivo specifico, è possibile detrarre dall’Irpef l’importo complessivo; se invece le prestazioni in parola vengono addebitate separatamente, rimangono escluse dall’agevolazione (come il resto delle spese accessorie elencate sopra).

Quando, invece, il contratto di affitto è cointestato a più soggetti, il canone dovrà essere suddiviso pro quota a ciascun intestatario, salvo diversa indicazione nel contratto di affitto.

Come va ripartita la detrazione tra i genitori?

La spesa è detraibile anche nel caso in cui sia sostenuta nell’interesse del coniuge, dei figli o di altro familiare a carico. Non è richiesto che il contratto di affitto sia intestato al soggetto universitario, potrebbe essere intestato tanto allo studente quanto al soggetto di cui è a carico.

Vediamo insieme la ripartizione della spesa massima:

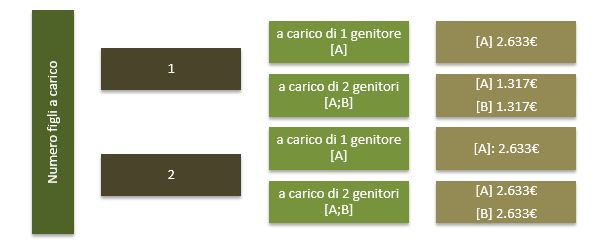

- Un genitore con a carico 1 figlio, titolare di un contratto di locazione, può fruire della detrazione nel limite complessivo di spesa di 2.633,00 €.

- Due genitori con a carico 1 figlio, titolare di un contratto di locazione, ciascun genitore potrà fruire della detrazione nel limite di 1.317€, in quanto il limite massimo di 2.633,00 € va suddiviso al 50%.

- Un genitore con a carico 2 figli, titolari di due diversi contratti di locazione, può fruire della detrazione nel limite complessivo di spesa di 2.633,00 €.

- Due genitori con a carico di 2 figli, titolari di due diversi contratti di locazione, ciascun genitore potrà fruire della detrazione sull’importo massimo di spesa di 2.633,00 € (Circolare 13.05.2011 n. 20, risposta 5.10).

Devono essere comprese nell’importo anche le spese indicate nella CU (punti da 341 e 352) con il codice 18.

Quale documentazione è necessaria per poter detrarre la spesa?

È necessario conservare i seguenti documenti in modo da poterli esibire in caso di controllo da parte dell’Agenzia delle entrate:

- copia contratto di locazione registrato, stipulato ai sensi della legge n. 431 del 1998 o contratto di ospitalità o assegnazione in godimento;

- quietanze di pagamento (si ricorda che, a partire dal 1° gennaio 2020, la maggior parte delle spese detraibili al 19% è soggetta all’obbligo di tracciabilità);

- dichiarazione sostitutiva con la quale si attesta che lo studente è iscritto a un corso universitario e che sono rispettati i requisiti previsti dalla legge per usufruire della detrazione.

Vediamo insieme alcuni esempi.

- Il Sig. Rossi, residente a Verona, ha sostenuto interamente le spese relative ai canoni di locazione per i propri figli (fiscalmente a suo carico al 100%), ciascuno dei quali è titolare di un contratto di locazione:

- Barbara che studia giornalismo (università statale – 3° anno) ha stipulato un contratto di affitto a Roma;

- Davide che studia psicologia (università statale – 2° anno) è in locazione a Milano.

La spesa totale relativa ai canoni di affitto degli appartamenti nei quali vivono i due figli è stata di 15.900€, di cui 8.400 € per Barbara e 7.500 € per Davide. A quanto ammonta l’importo detraibile?

A fronte di una spesa totale di 15.900 €, l’importo detraibile è pari al 19% di 2.633 € (limite massimo di spesa agevolabile).

- Si riprenda l’esempio precedente e si supponga che le spese relative ai canoni di locazione per i propri figli (fiscalmente a carico al 50%) siano state sostenute da entrambi i genitori al 50%.

A fronte della spesa totale di 15.900 €, di cui 8.400 € per Barbara e 7.500 € per Davide, a quanto ammonta l’importo detraibile?

La detrazione spettante è pari al 19% di

- 2.633 € limite massimo di spesa agevolabile, per il Sig. Rossi (padre);

- 2.633 € limite massimo di spesa agevolabile, per la Sig.ra Bianchi (madre).

- Il Sig. Verdi, residente a Taranto, ha stipulato un contratto di affitto per il proprio figlio Giacomo (fiscalmente a suo carico al 100%) iscritto al 2° anno del corso di laurea triennale in chimica presso l’Università degli studi di Bari di Aldo Moro. La spesa totale relativa al canone di locazione ammonta a 3.000 €. A quanto ammonta l’importo detraibile?

La spesa si considera non detraibile, in quanto la distanza chilometrica tra il Comune di residenza dello studente e il Comune in cui ha sede l’università è inferiore a 100 km.

Petra Manakova – Centro Studi CGN