In merito alla corretta individuazione del rigo in cui indicare le spese sostenute a favore di collaboratori domestici, accade di incappare in spiacevoli errori in sede di elaborazione della dichiarazione dei redditi. Vi sono, infatti, due righi apparentemente molto simili ma che ad una più attenta analisi prevedono requisiti normativi diversi. Facciamo chiarezza.

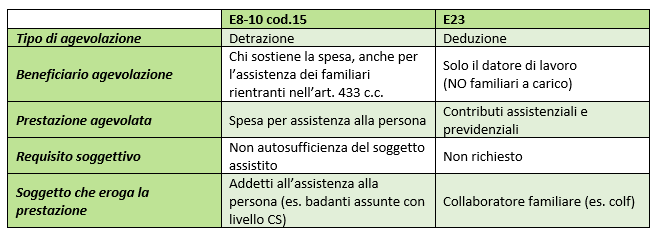

L’INPS definisce lavoratori domestici coloro che “prestano un’attività lavorativa continuativa per le necessità della vita familiare del datore di lavoro”; si tratta ad esempio di colf, baby sitter, governanti, camerieri, cuochi. Per questi soggetti il datore di lavoro è tenuto a versare i contributi previdenziali ed assistenziali che sono deducibili dal reddito complessivo del datore stesso per la parte rimasta a suo carico. Il rigo dove inserire tali versamenti è l’E23 del modello 730 e RP23 del modello Redditi. Può accadere, però, di confondersi con le somme da indicare nel rigo E8-10 cod. 15 del modello 730 (RP8-10 cod. 15 del modello Redditi) che è relativo alle spese sostenute per gli addetti all’assistenza personale.

Qual è la differenza tra i due righi?

Le differenze sono molteplici, e sono elencate nella tabella che segue. Preliminarmente è bene comprendere che nel rigo E23 sono deducibili i contributi assistenziali e previdenziali versati per i collaboratori domestici indipendentemente dallo stato di salute del soggetto che si avvale della prestazione; nel rigo E8-10 cod. 15, invece, sono detraibili le spese sostenute per la retribuzione di addetti preposti all’assistenza di persone (familiari) non autosufficienti nel compimento degli atti della vita quotidiana. Non rientrano, quindi, in questa seconda categoria le colf che hanno un inquadramento contrattuale diverso dagli addetti all’assistenza personale, mentre sono oggetto di agevolazione le somme corrisposte, ad esempio, alle badanti.

Infine, si precisa che i due righi in esame possono coesistere nella stessa dichiarazione dei redditi nel caso in cui si assuma un addetto all’assistenza personale di un soggetto non autosufficiente. Il reddito corrisposto dal datore di lavoro verrà inserito nel rigo E8-10 cod. 15, mentre i contributi assistenziali e previdenziali rimasti a carico del datore andranno indicati al rigo E23.

Giulia Zanotto – Centro Studi CGN