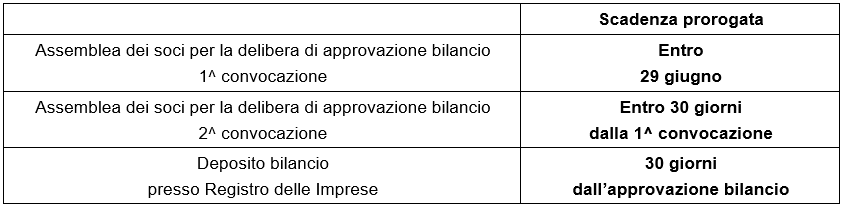

La legge 26 febbraio 2021 n. 21 di conversione del decreto Milleproroghe (D.L. n. 183/2020) ripropone per i bilanci di esercizio al 31 dicembre 2020 la possibilità di convocazione dell’assemblea per l’approvazione entro 180 giorni dalla chiusura dell’esercizio (ex art. 106 del DL 18/2020 convertito con L. 24 aprile 2020 n. 27). Si tratta di una norma che trova la sua giustificazione nel perdurare della crisi pandemica e che riscrive, anche per il 2021, il calendario degli adempimenti.

Ecco il riepilogo delle scadenze:

L’art. 106 citato stabilisce la possibilità di convocare l’assemblea di approvazione del bilancio entro 180 giorni dalla chiusura dell’esercizio sociale a prescindere dalle previsioni civilistiche e statutarie. Si ritiene sufficiente menzionare la decisione nella relazione di gestione o, in caso di esonero, nella nota integrativa.

La norma in commento introduce una deroga rispetto a quanto ordinariamente previsto dalle disposizioni del codice civile (art. 2364, co. 2 e 2478 bis) nonché dello statuto. Le regole ordinarie generalmente impongono la convocazione dell’assemblea almeno una volta all’anno, entro il termine di 120 gg dalla chiusura dell’esercizio. Viene stabilito, qualora lo statuto lo consenta, un termine maggiore non superiore ai 180 giorni per l’assemblea che approva il bilancio quando la società è tenuta alla redazione del bilancio consolidato oppure lo richiedano particolari esigenze relative alla struttura ed all’oggetto della società. Le particolari esigenze relative alla struttura e all’oggetto devono essere segnalate, a cura degli amministratori, nella relazione sulla gestione o, in caso di esonero, nella nota integrativa.

Tra le altre previsioni di cui all’articolo 106 oggetto di proroga, si evidenzia, anche per il 2021, la possibilità di:

- prevedere, nelle spa, nelle sapa, nelle srl, nelle società cooperative e nelle mutue assicuratrici, anche in deroga alle diverse disposizioni statutarie, l’espressione del voto in via elettronica o per corrispondenza e l’intervento all’assemblea mediante mezzi di telecomunicazione;

- svolgere le assemblee anche esclusivamente mediante mezzi di telecomunicazione in maniera da garantire l’identificazione dei partecipanti, la loro partecipazione e l’esercizio del diritto di voto, senza in ogni caso la necessità che si trovino nel medesimo luogo, ove previsti, il presidente, il segretario o il notaio;

- consentire, nelle srl, anche in deroga a quanto previsto dall’art. 2479 comma 4 c.c. e alle diverse disposizioni statutarie, che l’espressione del voto avvenga mediante consultazione scritta o per consenso espresso per iscritto;

- obbligare, in talune società (ad esempio, quelle quotate), alla partecipazione all’assemblea tramite il rappresentante designato.

Le norme sullo svolgimento delle assemblee ordinarie sono applicabili alle assemblee sociali tenute entro il 31 luglio 2021. Si evidenzia il riferimento normativo non più alla “convocazione” bensì alla “tenuta” dell’assemblea. Il precedente riferimento lasciava dubbi sul fatto che si dovesse considerare sufficiente la pubblicazione dell’avviso di convocazione o se al contrario fosse necessario lo svolgimento dell’assemblea. Il riferimento alla “tenuta dell’assemblea”, invece, non lascia spazio a dubbi sul fatto che le assemblee debbano necessariamente svolgersi entro il termine suddetto e non solo essere convocate.

Nicolò Cipriani – Centro Studi CGN