Un fondo perdutamente pieno di dubbi e incertezze quello che i professionisti si accingono ad applicare in seguito al Decreto Sostegni. L’istanza dovrà essere inviata, a partire dal 30 marzo e fino al 28 maggio 2021, anche avvalendosi di un intermediario, esclusivamente in via telematica all’Agenzia delle Entrate tramite il desktop telematico o mediante la piattaforma web disponibile nell’area riservata del portale “Fatture e Corrispettivi”. In questo articolo affrontiamo una serie di casi dubbi, riguardo ai quali forniamo le nostre risposte.

Titolarità di partita IVA e possesso di redditi da dipendente/pensione

Sussistendo i requisiti previsti dal decreto Sostegni, possono accedere al beneficio anche i titolari di redditi da lavoro dipendente/pensione che svolgono contestualmente attività d’impresa o di lavoro autonomo. Al riguardo, il decreto non prevede alcuna esclusione.

Nozione di fatturato/corrispettivi

Prendendo in considerazione quanto dispone la norma in relazione al presupposto del calo del fatturato, “l’ammontare del contributo a fondo perduto è determinato in misura pari all’importo ottenuto applicando una percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 e l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019”, si precisa quanto segue:

- il fatturato/corrispettivi è determinato facendo riferimento alla data di effettuazione dell’operazione di cessione di beni o prestazione di servizi;

- il relativo movimento finanziario di incasso non ha alcuna rilevanza ai fini della determinazione dell’importo relativo al fatturato.

In particolare, nel concetto di fatturato sono da considerare tutte le operazioni che hanno partecipato alle liquidazioni del periodo interessato, alle quali vanno sommati i corrispettivi relativi alle operazioni effettuate in tali mesi che non sono rilevanti ai fini IVA. Le istruzioni per la compilazione dell’istanza per il riconoscimento del contributo specificano che:

- devono essere considerate tutte le fatture attive (al netto dell’IVA) con data di effettuazione dell’operazione compresa tra il 1° gennaio e il 31 dicembre degli anni 2019 e 2020;

- occorre tenere conto delle note di variazione ex art. 26 del DPR 633/72, aventi data compresa tra il 1° gennaio e il 31 dicembre degli anni 2019 e 2020;

- i commercianti al minuto e gli altri contribuenti di cui all’art. 22 del DPR 633/72 devono considerare l’ammontare globale dei corrispettivi (al netto dell’IVA) delle operazioni effettuate negli anni 2019 e 2020;

- nei casi di operazioni effettuate in ventilazione ovvero con applicazione del regime del margine ovvero per le operazioni effettuate dalle agenzie di viaggio, l’importo può essere riportato al lordo dell’IVA (sia con riferimento al 2019 che al 2020).

È il caso di precisare che concorrono a formare l’ammontare del fatturato (sia 2019 che 2020) anche le cessioni di beni ammortizzabili.

Nozione di fatturato/corrispettivi per i forfettari

I contribuenti in regime forfettario determinano la variabile del fatturato/corrispettivi tenendo conto delle operazioni certificate (fatture emesse e corrispettivi), a prescindere che sia avvenuto il relativo incasso.

Attivazione della posizione IVA nel 2019

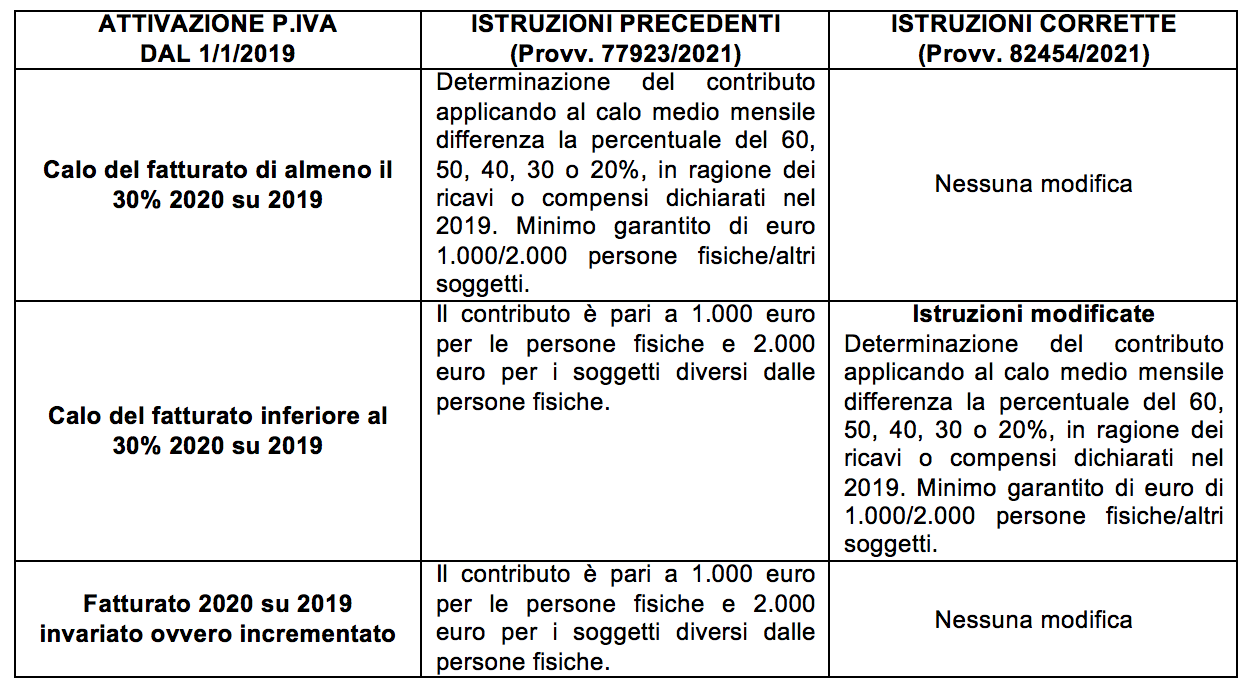

Per il calcolo della media del fatturato, l’Agenzia è intervenuta in extremis (provv. 82454/2021) correggendo le istruzioni e prevedendo nel computo il fatturato/corrispettivi realizzati a partire dal mese successivo a quello di attivazione della partita IVA. Per esempio: in caso di apertura della partita IVA il 5 marzo, a rilevare ai fini della media è il fatturato conseguito dal mese di aprile fino al 31 dicembre 2019, il tutto diviso per 9, vale a dire il numero dei mesi da considerare da aprile a dicembre. L’Agenzia, provvede altresì, a correggere l’altra incongruenza più volte evidenziata dagli addetti ai lavori secondo il seguente schema semplificato:

Attivazione della posizione IVA nel 2020

In questo caso viene completamente a mancare il riferimento “storico” del fatturato 2019. Ne deriva che la differenza tra i fatturati medi mensili (la base di calcolo del contributo) sarà sempre pari a zero. Secondo le disposizioni, il contributo spetterà comunque, nella misura minima di 1.000 euro per le persone fisiche e 2.000 euro per le società.

Attivazione della posizione IVA nel 2021

Per i soggetti che hanno attivato la partita IVA nel 2021, stante il tenore letterale della norma, valgono le medesime considerazioni fatte per i soggetti che l’hanno aperta nel 2020, tenendo tuttavia in debita considerazione il fatto che la norma esclude dal beneficio i contribuenti che hanno aperto la posizione dopo l’entrata in vigore del decreto legge Sostegni. Un atteggiamento cauto e prudenziale viene suggerito per l’apertura di posizioni con data inizio precedente all’entrata in vigore del decreto Sostegni.

Cessazione della partita IVA nel 2019 e successiva riapertura nel corso del 2020 con esercizio della medesima attività

Si ritiene che il contribuente, in assenza di specifica indicazione in senso contrario, possa rientrare nel novero dei soggetti che hanno avviato l’attività a far data dal 1° gennaio 2019 e che, quindi, maturi il diritto alla percezione del contributo indipendentemente dal rispetto del requisito del calo del fatturato. Il contribuente dovrebbe beneficiare dell’importo minimo di 1.000 euro previsto dal comma 6 della norma.

Variazione attività nel corso degli anni 2019/2020

In assenza di una specifica preclusione, l’accesso al contributo deve essere consentito in ragione dei criteri generali stabiliti dalla norma. È necessario preliminarmente verificare di aver subito, rispetto all’anno precedente, un calo del fatturato medio mensile di almeno il 30% e, in caso positivo, determinare l’ammontare del contributo spettante applicando a tale differenza i coefficienti “dimensionali” previsti dal comma 5.

Nicolò Cipriani – Centro Studi CGN