Con il provvedimento 28929/21 del 29 gennaio 2021, è stato approvato il modello Redditi SC 2021 con relative istruzioni. In questo articolo analizziamo le novità di principale interesse, dalla nuova casella denominata “Dichiarazione integrativa errori contabili” fino al quadro RX.

FRONTESPIZIO

Nella sezione “Tipo di dichiarazione” è stata introdotta una nuova casella denominata “Dichiarazione integrativa errori contabili” (art. 2, comma 8-bis, DPR n. 322/98).

Tale casella è volta a segnalare la presentazione di una dichiarazione integrativa “a favore” per la correzione di errori contabili di competenza, oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo.

Sul funzionamento di questo nuovo campo l’Agenzia delle Entrate dovrà fornire chiarimenti, in quanto, esaminando sia le istruzioni sia le specifiche tecniche del modello SC non è chiaro lo scopo di questa casella.

QUADRO RF

Rigo RF1 colonna 2 “ISA cause di esclusione”: sono state inserite delle nuove cause di esclusione.

Rigo RF31 “Altre variazioni in aumento”, sono stati introdotti i seguenti codici variazione:

- codice 67: rivolto ai soggetti che, nell’esercizio in corso al 15 agosto 2020, non hanno effettuato l’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali secondo quanto disposto dal comma 7-bis dell’art.60 del D.L. 104/2020 (sospensione ammortamenti); vanno indicati gli ammortamenti NON deducibili imputati a conto economico in applicazione dell’articolo citato;

- codice 68: deve essere indicato l’importo relativo ai componenti positivi di reddito derivanti dalle casistiche disciplinate dall’art. 8 del D.Lgs. 142/2018.

Rigo RF55 “Altre variazioni in diminuzione”, sono stati introdotti i seguenti codici variazione:

- codice 81: rivolto ai soggetti che, nell’esercizio in corso al 15 agosto 2020, non effettuano l’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali secondo quanto disposto dal comma 7-bis dell’art .60 del D.L. 104/2020; vanno indicati gli ammortamenti deducibili non imputati a conto economico in applicazione dell’articolo citato;

- codice 82: va indicata la quota deducibile (pari al 20%) delle spese sostenute per gli investimenti in nuovi impianti di colture arboree pluriennali art. 108 c. 1 del Tuir;

- codice 83: vanno indicati i contributi a fondo perduto presenti nel conto economico, previsti dalle seguenti disposizioni: art. 25 del D.L. n. 34/2020, art. 59 del D.L. n. 104/2020, art. 1 del D.L. n. 137/2020, art. 2 del D.L. n. 149/2020 e art. 2 del D.L. n. 172/2020;

- codice 84: vanno indicati esclusivamente i contributi e le indennità di qualsiasi natura che NON concorrono alla formazione del reddito, erogati in via eccezionale a seguito dell’emergenza Covid-19;

- codice 85: vanno indicati i componenti negativi di reddito non dedotti in esercizi precedenti, da soggetti passivi residenti ai fini fiscali in un altro stato membro, a seguito dell’applicazione della disciplina contro le doppie imposizioni (D.Lgs. 142/2018).

QUADRO RQ

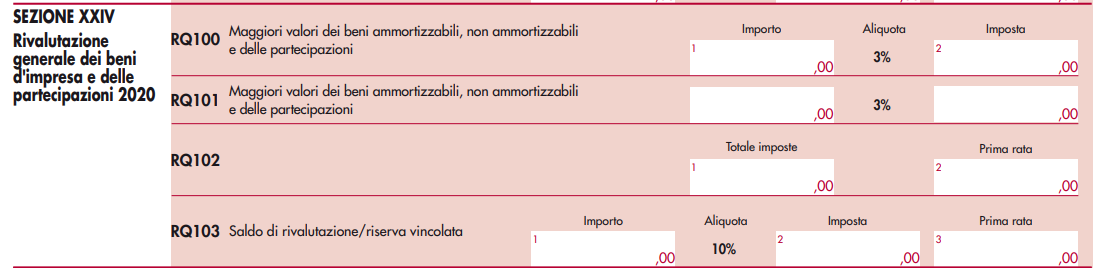

- Introdotta la nuova sezione XXIV “Rivalutazione generale dei beni d’impresa e delle partecipazioni 2020”, accoglie i dati della rivalutazione prevista dall’art.110 D.L. 104/2020;

- Introdotta la nuova sezione XXV “Rivalutazione dei beni d’impresa e delle partecipazioni – settori alberghiero e termale”, accoglie i dati della rivalutazione prevista dall’art.6-bis D.L. 23/2020.

QUADRO RS

Il quadro è stato oggetto di numerose variazioni e di seguito vengono elencate le più rilevanti:

- Sezione “Spese di riqualificazione energetica”: sono stati introdotti ulteriori righi per meglio specificare gli interventi oggetto della sezione;

- Sezione “Spese per interventi su edifici ricadenti nelle zone sismiche e per interventi di recupero o restauro della facciata esterna degli edifici esistenti”: è stato aggiornato il nome della stessa ed anche il contenuto, per recepire la detrazione relativa agli interventi di recupero o restauro delle facciate esterne;

- Sono state introdotte le seguenti sezioni (di seguito sono dettagliati i righi di maggiore interesse)

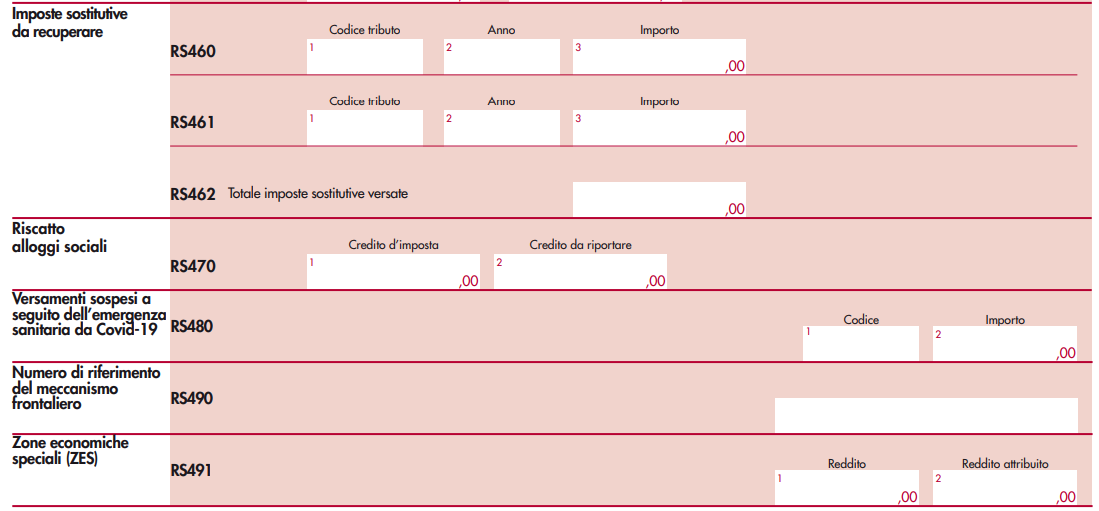

- Rigo RS470: deve essere inserito l’importo del credito d’imposta ottenuto a seguito del riscatto degli alloggi di ediliza sociale da parte del conduttore. Tale credito va indicato anche in RN14 nella nuova colonna 6;

- Rigo RS480: deve essere compilato dai soggetti che NON hanno effettuato, alle scadenze ordinarie previste, i versamenti dovuti avvalensosi dei decreti di sospensione versamenti emanati a seguito dell’emergenza Covid-19.

QUADRO RU

Il quadro è stato oggetto di numerose variazioni, in quanto sono stati introdotti nuovi crediti d’imposta di seguito elencati:

- Credito d’imposta per ricerca, sviluppo e innovazione (art.1 c.da 197 a 201 L.160/2019);

- Credito d’imposta per gli “Investimenti beni strumentali nel territorio dello Stato 2020”;

- Credito d’imposta per gli “Investimenti beni strumentali nel territorio dello Stato 2021”;

- Credito d’imposta per botteghe e negozi (art.65 D.L. 18/2020);

- Credito d’imposta per canoni di locazioni di immobili ad uso non abitativo e per affitto d’azienda (art.28 D.L.34/2020);

- Credito d’imposta per adeguamento degli ambienti di lavoro (art.120 D.L.34/2020);

- Credito d’imposta per la patrimonializzazione delle società (art.26 c.4 D.L.34/2020).

QUADRO RX

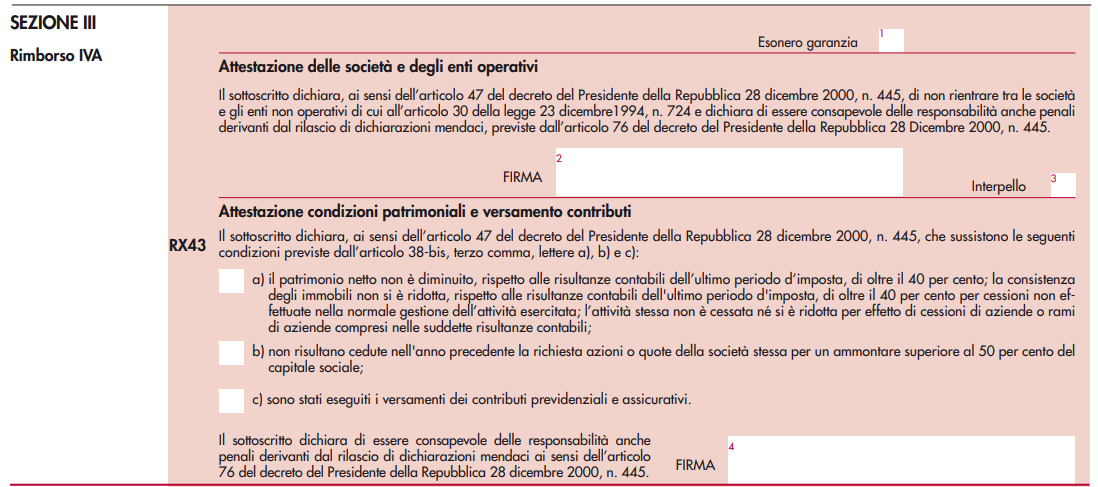

- Introdotta la nuova sezione III “Rimborso IVA”: la stessa deve essere compilata dai soggetti che non sono tenuti alla presentazione del dichiarativo Iva ed hanno compilato la sezione II del quadro RX; in questa nuova sezione hanno la possibilità di richiedere il rimborso del credito evidenziato nella sezione II;

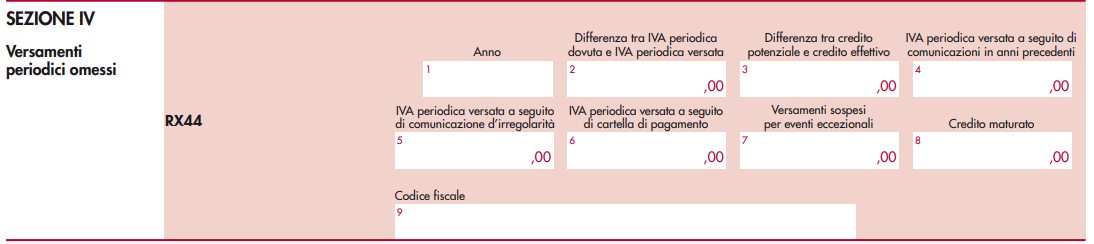

- Introdotta la nuova sezione IV “Versamenti periodici omessi”: la stessa deve essere compilata dai soggetti che non sono tenuti alla presentazione del dichiarativo Iva e che hanno pagato nel corso dell’anno d’imposta 2020 i versamenti periodici omessi relativi ad annualità pregresse; tali versamenti non sono spontanei ma riguardano il pagamento di avvisi di irregolarità/cartelle di pagamento. Questa sezione ha lo scopo di ricostituire il credito d’imposta IVA così da poterlo utilizzare nella sezione II del quadro RX.

Elena Fantin – Centro Studi CGN