A partire dall’8 dicembre 2020, con l’obiettivo di incentivare lo sviluppo di un sistema di transazioni digitale sicuro, semplice e trasparente, è partito il programma Cashback. In vista della campagna fiscale, ci si chiede spesso se questi rimborsi devono essere indicati in dichiarazione dei redditi.

Tale strumento, introdotto dalla Legge di Bilancio 2020 (Legge n. 160/2019 – art. 1, comma 288), è stato reso operativo con il decreto del Ministro dell’Economia e delle Finanze n. 156 del 24 novembre 2020.

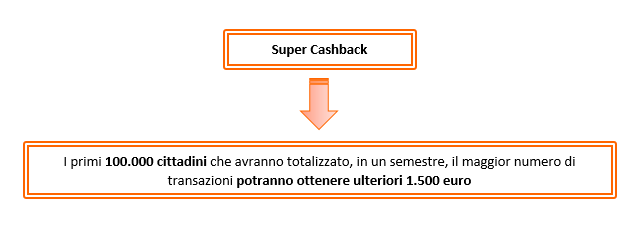

Inizialmente era stato previsto per un tempo breve, dall’8 al 31 dicembre 2020, un primo periodo “sperimentale” dedicato agli acquisti natalizi, noto al pubblico come “Super Cashback di Natale”.

Dal 1° gennaio 2021, questa opportunità è entrata a regime e sarà attiva per i tre semestri successivi, ossia fino al 30 giugno 2022.

Andiamo a vedere qual è il vantaggio per chi partecipa a questo programma:

Come fare per partecipare?

Sono necessari tre semplici passaggi:

- scaricare e installare (su smartphone o tablet compatibile) l’app IO e accedere al servizio, oppure registrarsi sugli altri sistemi messi a disposizione dagli “Issuer Convenzionati”;

- confermare di avere letto l’informativa privacy, e dichiarare di essere maggiorenne, di essere residente in Italia, di utilizzare i pagamenti elettronici esclusivamente per acquisti effettuati a titolo privato e di possedere tutti i requisiti autodichiarati sino al momento della maturazione del diritto al rimborso;

- fornire:

- il codice fiscale;

- gli estremi identificativi di uno o più strumenti di pagamento elettronici;

- il codice IBAN, per l’erogazione dei rimborsi tramite bonifico.

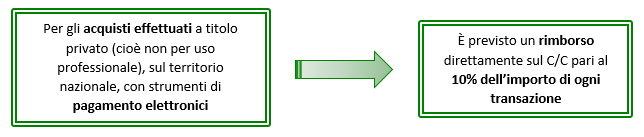

Non sono inclusi gli acquisti on-line e per le transazioni non è previsto un importo minimo di spesa mentre si prevede un importo massimo pari a 150 euro.

Considerando l’intero semestre di riferimento, il rimborso massimo complessivo che si potrà raggiungere è pari a 150 euro e sarà cumulabile con:

Pertanto, per i cittadini che rientrano nel “maggior beneficio”, è possibile sommare le due tipologie di rimborso, arrivando ad un rimborso massimo di 1.650 euro (1500 euro + 150 euro) e, dato che all’interno dello stesso nucleo familiare, tutti i componenti hanno la possibilità di partecipare, si potrebbe arrivare a raggiungere un rimborso di importo considerevole.

Anche per questo motivo, il dubbio che molti si pongono è: questi rimborsi devono essere indicati in dichiarazione dei redditi?

A fornire una risposta è la recente Legge di Bilancio 2021 (Legge n. 178/2020 – articolo 1, comma 1097):

Dunque, tutti i rimborsi ottenuti con il Cashback non devono essere dichiarati in quanto non rappresentano reddito imponibile.

Elisabetta Marsano – Centro Studi CGN