Sibonus è la piattaforma web per cedere e acquistare crediti d’imposta, con l’obiettivo di smobilizzare risorse finanziarie e favorire la circolazione di liquidità a supporto delle attività economiche in un settore vitale e a forte incidenza occupazionale come quello delle costruzioni. Vediamo come funziona la piattaforma.

L’accordo tra Infocamere e il CNDCEC ha reso operativo quanto previsto dal Decreto Rilancio (art. 119 e 121 del D.L. 34/2020) che ha introdotto la possibilità di cessione dei crediti d’imposta derivanti da interventi di ristrutturazione, riqualificazione energetica e messa in sicurezza sismica.

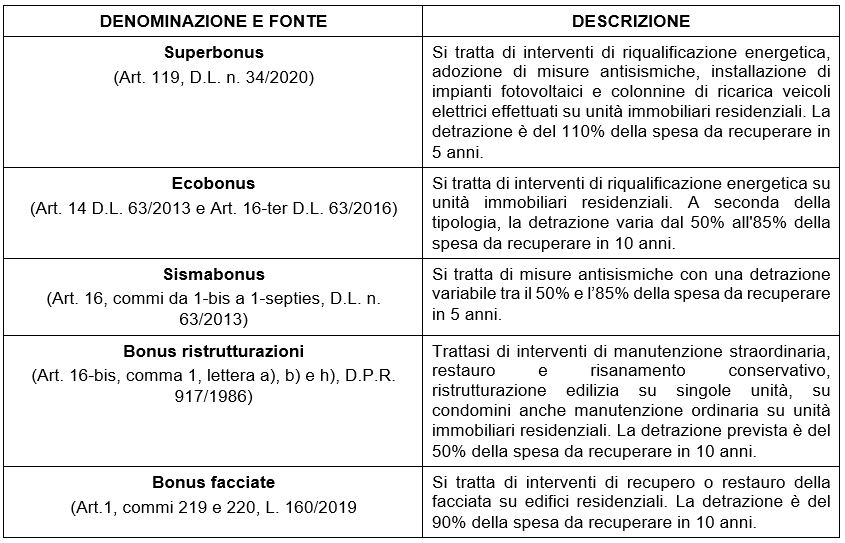

I crediti oggetto di cessione che potranno essere inseriti in piattaforma sono esposti nella seguente tabella:

Il servizio è accessibile a tutti i cittadini, imprese ed enti privati dotati di un’identità digitale SPID/CNS interessati alle transazioni dei crediti d’imposta in modalità sicura e affidabile attraverso una piattaforma che favorisce l’incontro tra coloro che offrono i crediti d’imposta e coloro che ne fanno richiesta.

Da un punto di vista operativo, il soggetto che intende offrire o vendere i crediti d’imposta dovrà:

- Definire il prezzo di cessione del credito d’imposta;

- Registrarsi presso la piattaforma SiBonus;

- Creare l’annuncio di vendita del credito per i compratori.

Il soggetto che intende acquistare, invece, dovrà:

- Registrarsi alla piattaforma SiBonus;

- Consultare gli annunci di vendita disponibili;

- Effettuare la richiesta di acquisto al venditore del credito di interesse.

Un ulteriore passaggio riguarda le comunicazioni presso l’Agenzia delle Entrate. Nelle ipotesi in cui il contribuente decida di optare, in luogo della detrazione fiscale, per un contributo anticipato sotto forma di sconto dai fornitori che hanno realizzato gli interventi o, in alternativa, per la cessione a soggetti terzi del credito corrispondente alla detrazione spettante, ivi compresi banche e altri intermediari finanziari, è tenuto a presentare telematicamente all’Agenzia delle Entrate una comunicazione avvalendosi del modello approvato con Provvedimento n. 283847/2020 dell’8 agosto 2020. L’invio della comunicazione, inizialmente previsto dal 15 ottobre 2020 al 16 marzo 2021, è stato prorogato al 31 marzo 2021 (Provvedimento ADE n. 2021/51374 del 22 febbraio 2021). L’operazione di cessione dovrà essere completata mediante il cassetto fiscale.

Nicolò Cipriani – Centro Studi CGN