Per fronteggiare la crisi economica dovuta alla pandemia, lo scorso agosto è stato emanato il Decreto Legge 104/2020 contenente misure urgenti per il sostegno e il rilancio dell’economia. Tra le varie disposizioni presenti, l’art. 60 ha introdotto la facoltà di sospendere il calcolo degli ammortamenti, derogando di fatto all’art. 2426, comma 2, del codice civile (“il costo delle immobilizzazioni la cui utilizzazione è limitata nel tempo deve essere sistematicamente ammortizzato in ogni esercizio in relazione con la loro residua possibilità di utilizzazione”).

Sinteticamente l’art. 60, commi da 7-bis a 7-quinquies, stabilisce che:

- I soggetti che redigono il bilancio secondo i principi contabili nazionali possono sospendere fino ad un massimo del 100% dell’ammortamento di beni materiali e immateriali nell’esercizio in corso al 15/08/2020 (ossia al giorno successivo rispetto all’entrata in vigore del decreto).

- I soggetti che decidono di ricorrere a tale deroga dovranno destinare ad una riserva indisponibile utili, o riserve di utili o altre riserve patrimoniali, di importo pari agli ammortamenti sospesi.

- In Nota Integrativa andranno riportati gli importi degli ammortamenti sospesi, l’elenco dei beni oggetto della sospensione, la motivazione e i riflessi sulla situazione patrimoniale, finanziaria ed economica.

- La sospensione degli ammortamenti ha valore esclusivamente civilistico, quindi, sarà possibile dedurre gli ammortamenti secondo le normali regole del TUIR.

Nel gennaio scorso, l’Organismo Italiano di Contabilità ha diffuso la bozza del documento interpretativo 9 relativo alla sospensione degli ammortamenti. Vediamo di seguito cosa emerge da tale documento:

- La norma fornisce istruzioni sull’ambito applicativo (beni materiali/immateriali iscritti a bilancio dopo il 15/08/2020), ma non dà indicazioni precise circa le modalità di applicazione della deroga; si ritiene quindi possibile sospendere l’ammortamento su un singolo cespite, su un gruppo di immobilizzazioni o su un’intera voce di immobilizzazioni iscritta a bilancio.

Esempio:

Azienda con due impianti produttivi: durante la pandemia, uno dei due impianti ha lavorato a regime, mentre l’altro solo per il 50%; l’azienda decide quindi di sospendere gli ammortamenti del 50% relativamente ai soli beni dell’impianto che ha lavorato parzialmente.

- In Nota Integrativa devono essere fornite le motivazioni che hanno portato alla sospensione degli ammortamenti; in relazione a questo aspetto si deve sottolineare che la norma ha introdotto tali misure per attenuare gli effetti della pandemia ed è in quest’ottica che deve essere effettuata la sospensione.

Esempio:

Azienda che decide di avvalersi della sospensione totale degli ammortamenti con lo scopo di ridurre una perdita oppure azienda che sceglie di ammortizzare parzialmente i beni sulla base degli effettivi mesi di produzione/apertura nell’esercizio.

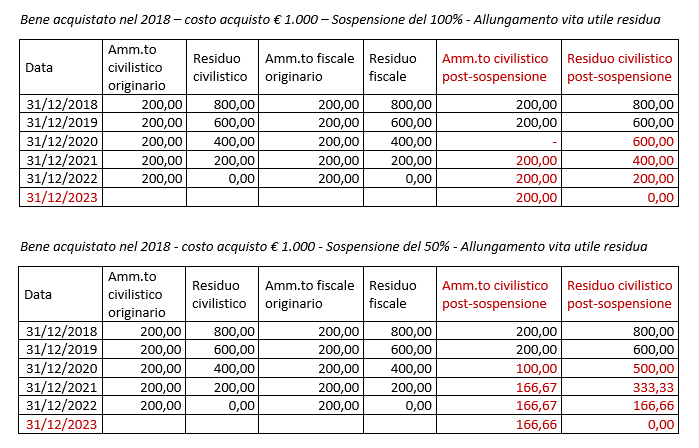

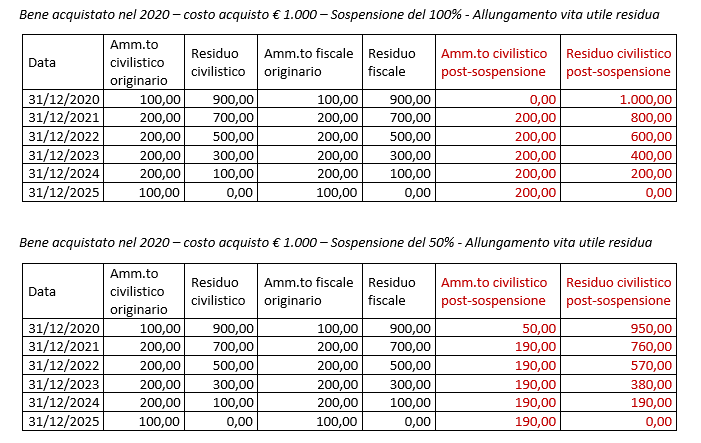

- Al comma 7 bis dell’art.60 viene precisato che le quote sospese saranno imputate al conto economico dell’esercizio successivo a quello in cui si è effettuata la sospensione; in egual modo sono differite le quote successive, di fatto allungando di un anno il piano di ammortamento originario, considerazione basata sull’assunto che un minor ammortamento corrisponde all’estensione di un anno della vita utile residua del bene.

Esempio:

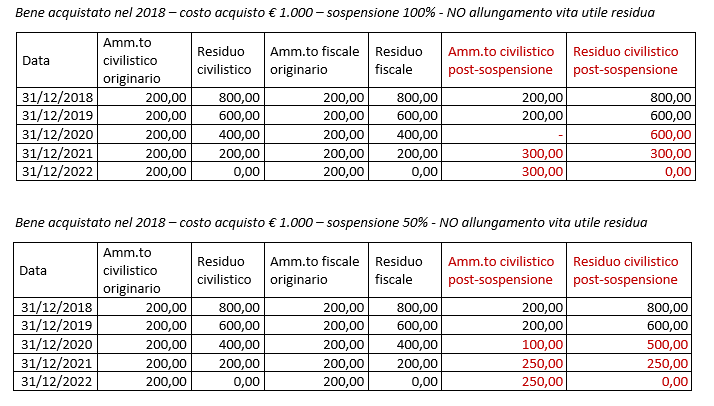

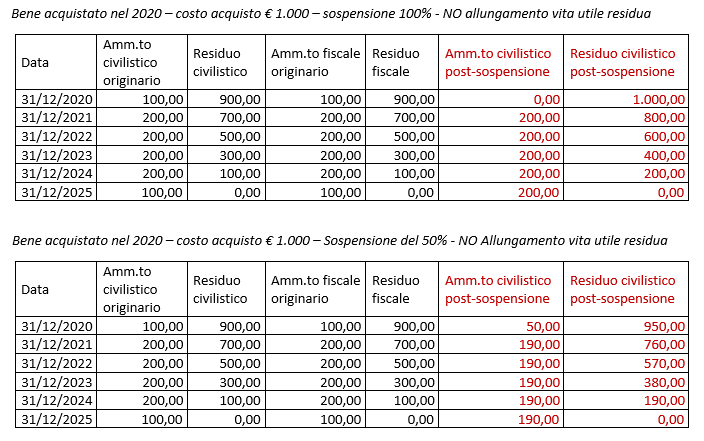

Ma cosa succede se il minor ammortamento non comporta l’estensione della vita utile residua (ad esempio per vincoli contrattuali)? Questo la norma non lo dice. Dall’interpretazione data dall’OIC si ritiene che in tali casi la quota sospesa dovrà essere suddivisa lungo la vita utile residua del bene aumentando proporzionalmente le quote residue degli ammortamenti originari

Esempio

La deroga è applicabile anche alle società che redigono il bilancio consolidato qualora non sia la Capogruppo a beneficiare della deroga, ma lo faccia una delle società consolidate

Elisa Fontana – Centro Studi CGN