Chiariamo, anche attraverso degli esempi pratici, quali sono le tecniche che è possibile utilizzare per la rivalutazione dei beni d’impresa, alla luce delle ultime novità incluse nel documento interpretativo OIC n. 7.

La rivalutazione dei beni d’impresa operata ai sensi dell’art. 110 commi 1-7 del DL 14.08.2020 n.104 convertito con la Legge 13 ottobre 2020, n.126, consente alle imprese, in deroga alle disposizioni dell’art. 2426 c.c., di iscrivere i maggiori valori effettivamente attribuibili ai beni secondo il valore corrente, determinato utilizzando alternativamente il criterio del valore d’uso oppure il criterio del valore di mercato. Si precisa che il valore d’uso e il valore di mercato rappresentano il limite massimo di rivalutazione, pertanto è rimessa all’organo amministrativo la facoltà di attestarsi su valori intermedi di rivalutazione.

Oggetto di rivalutazione sono i beni di impresa e le partecipazioni immobilizzate di controllo e collegamento, esclusi i beni merce, risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2019.

Si ricorda che il maggior valore attribuito ai beni in sede di rivalutazione può essere riconosciuto ai fini delle imposte sui redditi e dell’imposta regionale sulle attività produttive a decorrere dall’esercizio successivo a quello con riferimento al quale la rivalutazione è stata eseguita, mediante il versamento di un’imposta sostitutiva dell’IRES e dell’IRAP (e di eventuali addizionali) nella misura del 3%.

Con la pubblicazione definitiva del documento interpretativo n. 7, l’OIC ha apportato rilevanti novità rispetto alla bozza precedentemente in consultazione, tra cui l’esplicita ammissione della possibilità di poter rivalutare anche i beni immateriali mai iscritti in bilancio, perché i relativi costi sono stati imputati direttamente a conto economico, a condizione che i beni oggetto di rivalutazione siano ancora tutelati giuridicamente alla data di chiusura del bilancio in cui la rivalutazione è effettuata.

Tale chiarimento, che rileva dal punto di vista civilistico, non risolve le problematiche fiscali derivanti dalle attuali interpretazioni contrastanti sulla possibilità di ammettere o meno il riconoscimento fiscale della rivalutazione sui beni immateriali mai iscritti nell’attivo dello stato patrimoniale. Sul punto si è espressa a favore della rivalutazione, purché tali beni siano oggetto di tutela giuridica, la DRE Lombardia con la risposta all’interpello del 18.11.2020 n. 904-2406/2020, mentre ha espresso parere negativo la DRE Veneto (cfr. n. 907-1726/2020). Pertanto si attende un intervento chiarificatore dell’Agenzia delle Entrate, direttamente dall’Amministrazione centrale, in modo da fornire certezze ai contribuenti e agli operatori economici interessati.

Dal punto di vista contabile, il documento interpretativo OIC n. 7, che analizza sotto il profilo contabile la rivalutazione della Legge n. 126/220, coerentemente con l’art. 5 del DM 162/2001, dispone che il redattore del bilancio può condurre l’operazione di rivalutazione con una delle seguenti tecniche:

- rivalutazione del costo storico (valore lordo) e del relativo fondo ammortamento;

- rivalutazione del solo costo storico (valore lordo);

- riduzione del fondo ammortamento.

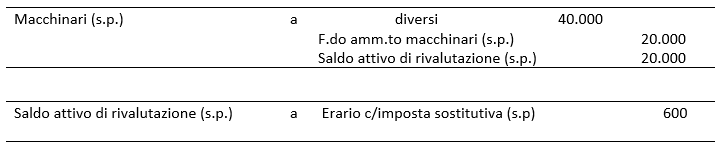

La rivalutazione del costo storico e del relativo fondo ammortamento permette di mantenere immutata la durata del processo di ammortamento.

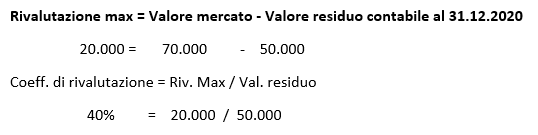

Senza entrare nel dettaglio del coefficiente di rivalutazione (cfr allegato tecnico n. 3 della circ. Agenzia delle Entrate 57/2001) ed ipotizzando la seguente situazione relativamente ad un macchinario aziendale:

- costo storico: 100.000;

- f.do ammortamento al 31.12.2020: 50.000;

- rivalutazione massima: 20.000.

Le scritture di rilevazione contabile, in caso di riconoscimento dei valori fiscali, sono le seguenti:

La seconda tecnica contabile, la rivalutazione del costo storico, prevede l’incremento del solo valore storico e, utilizzando i dati forniti nell’esempio precedente, la scrittura di rilevazione contabile, nell’ipotesi che la società abbia optato anche per il riconoscimento fiscale dei maggiori valori, è la seguente:

La terza tecnica contabile, ossia la riduzione del fondo ammortamento, presuppone il decremento del fondo di ammortamento presente nel bilancio d’esercizio precedente a quello di rivalutazione, senza modifiche del costo storico.

Le scritture di rilevazione contabile, in caso di riconoscimento dei valori fiscali, sono le seguenti:

Qualunque sia la modalità contabile prescelta, l’applicazione di ognuno di questi metodi porta all’iscrizione in bilancio dello stesso valore netto contabile che va poi ripartito lungo la vita utile dell’immobilizzazione; vita utile che, a seguito della rivalutazione, non subisce modifiche, tranne per i casi in cui si sia verificato un mutamento delle condizioni originarie di stima (cfr. OIC 16).

Qualora, in sede di rivalutazione, la società non opti per il riconoscimento dei valori fiscali ai fini delle imposte Ires ed Irap, il saldo attivo di rivalutazione verrà evidenziato nel passivo al netto delle imposte differite.

Riprendendo i dati dell’esempio, la scrittura contabile per la rilevazione delle imposte differite è la seguente (5.580 = 20.000 *27,9%):

![]()

Si precisa che nel bilancio in cui è eseguita la rivalutazione, gli ammortamenti sono calcolati sui valori non rivalutati, in quanto la rivalutazione è ritenuta un’operazione successiva e pertanto l’ammortamento di tali maggiori valori è effettuato a partire dall’esercizio successivo alla loro iscrizione.

Infine, il DL 104/2020 dispone che il saldo attivo della rivalutazione può essere oggetto di affrancamento fiscale (ai fini IRES, IRAP e addizionali) tramite l’applicazione in capo alla società di un’imposta sostitutiva del 10%.

Alban Badronja – Centro Studi CGN