Il Superbonus 110% trova spazio nel modello 730/2021 per chi sceglie l’utilizzo diretto della detrazione, anziché l’opzione per la cessione del credito o lo sconto in fattura. Nel quadro E del modello 730 dovranno essere indicate tutte le spese sostenute dal 1° luglio 2020 al 31 dicembre 2020 per la realizzazione degli interventi per i quali è riconosciuta la detrazione del 110%. Come compilare la dichiarazione senza commettere errori?

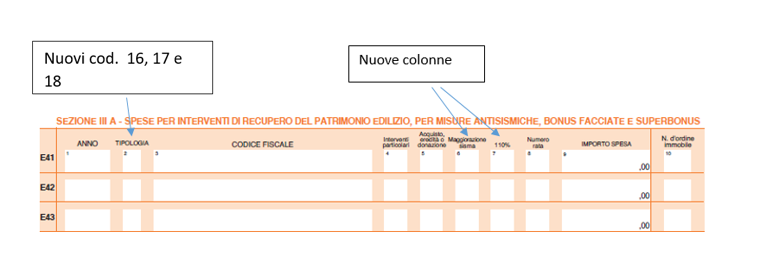

Nella sezione IIIA per le spese relative ai lavori di recupero del patrimonio edilizio, l’installazione di pannelli fotovoltaici e per le misure antisismiche sono state inserite due nuove colonne e i nuovi codici tipologia:

Tipologia:

Cod. 16: Installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici esistenti, eseguita congiuntamente a uno degli interventi “trainanti” di isolamento termico delle superfici opache (cod. 30 e 31 sez. V) o di sostituzione degli impianti di climatizzazione (cod. 32 e 33 sez. V) o antisismici in zona sismica 1,2 e 3 che danno diritto al 110% (cod. da 5 a 11). Le spese devono essere sostenute dal 1° luglio 2020.

Cod. 17: Installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici che sono agevolati se l’installazione è contestuale o successiva agli interventi del cod.16. Le spese devono essere sostenute dal 1° luglio 2020.

Cod. 18: quota di spesa di impianti fotovoltaici GSE fino a 20kw gestite da condomini che aderiscono alle configurazioni energetiche. Le spese devono essere sostenute dal 1° luglio 2020.

Nuova col. 6 “MAGGIORAZIONE SISMA”: va barrata se in col. 1 sono indicati i codici da 5 a 11 e si possiedono le condizioni per fruire dell’aumento del limite di spesa del 50% (interventi eseguiti su fabbricati danneggiati dal sisma centro Italia del 2016 e dal sisma Abruzzo del 2009).

Nuova col. 7 (110%): va barrata se in col. 1 sono indicati i cod. da 5 a 11 come da specifiche tecniche dell’Agenzia delle Entrate e le spese per i relativi interventi sono state sostenute a partire dal 1° luglio 2020 e si hanno i requisiti per beneficiare del 110%.

Nella sezione IIIC per le altre spese per le quali spettano le detrazioni del 50% e del 110% è stato inserito il nuovo cod. 3 per l’acquisto e posa in opera di strutture di ricarica dei veicoli alimentati ad energia elettrica eseguite congiuntamente agli interventi di Superbonus.

Va utilizzata esclusivamente per le spese sostenute dal 1° luglio 2020 congiuntamente a uno degli interventi c.d. “trainanti” e individuati con i codici 30, 31, 32 e 33 della sez. IV.

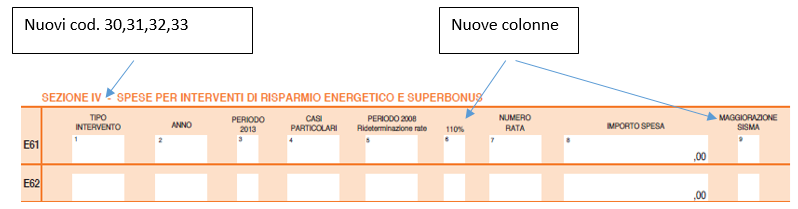

Nella sezione IV per le spese relative agli interventi di risparmio energetico sono stati inseriti i nuovi codici in tipi intervento e due nuove colonne.

Tipo intervento:

Cod. 30: Interventi di isolamento termico che interessano l’involucro dell’edificio con un’incidenza superiore al 25% effettuati sugli edifici unifamiliari o per le unità immobiliari in edifici plurifamiliari (intervento “trainante” per 110%).

Cod. 31: Interventi di isolamento termico che interessano l’involucro dell’edificio con un’incidenza superiore al 25% effettuati su unità immobiliari facenti parte di condomini (intervento “trainante” per 110%).

Cod. 32: Interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A (intervento “trainante” per 110%).

Cod. 33: Interventi sugli edifici unifamiliari o sulle unità immobiliari in edifici plurifamiliari per la sostituzione degli impianti di climatizzazione invernali esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A (intervento “trainante” per 110%).

Nuova col. 6 (110%): va barrata per le spese sostenute dal 1° luglio 2020 se in col.1 sono stati indicati i codici degli interventi c.d. “trainati” individuati dai cod. da 2 a 7 e da 12 a 14 sempreché tali interventi siano stati eseguiti congiuntamente a uno degli interventi c.d. “trainanti” individuati dai codici 30, 31, 32 e 33.

Nuova col. 9 (MAGGIORAZIONE SISMA): va barrata se in col. 1 sono indicati i codici 2, 3, 4, 5, 6, 7, 12, 13, 14, 16, 30, 31, 32 e 33 e si possiedono le condizioni per fruire dell’aumento del limite di spesa del 50% (fabbricati danneggiati dal sisma del 2016 e 2009).

Denisa Mema – Centro Studi CGN