I soggetti che beneficiano dei crediti d’imposta derivanti da agevolazioni concesse alle imprese devono compilare il quadro RU della dichiarazione dei redditi. Quest’anno, nel quadro RU del modello Redditi, è prevista anche l’indicazione dei crediti d’imposta concessi nel corso del 2020 per fronteggiare l’emergenza pandemica.

In particolar modo, i più noti vanno inseriti con i seguenti codici:

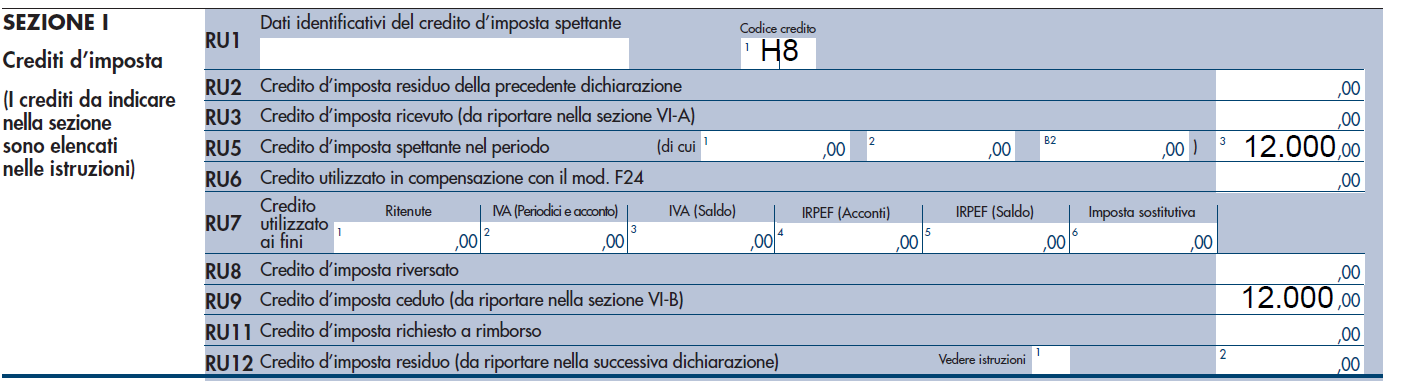

- Codice H8 per il credito d’imposta relativo ai canoni di locazione degli immobili a uso non abitativo e affitto d’azienda (art. 28, DL 34/2020);

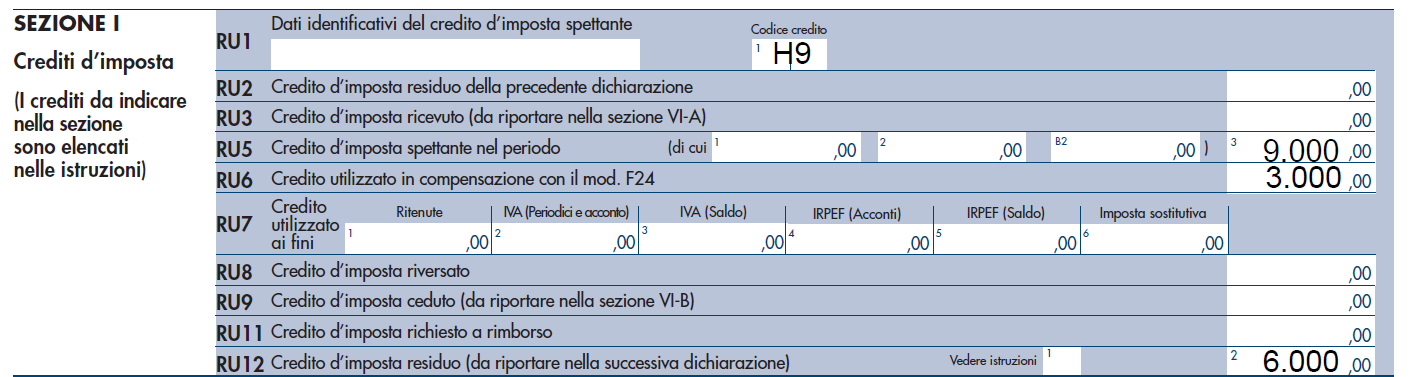

- Codice H9 per il credito d’imposta relativo alle spese di sanificazione e acquisto di dispositivi di protezione (art. 125, DL 34/2020);

- Codice I1 per il credito d’imposta relativo ai canoni di locazione di negozi e botteghe (art. 65, DL 18/2020);

- Codice I6 per il credito d’imposta relativo alle spese di adeguamento degli ambienti di lavoro (art. 120, DL 34/2020).

Tali crediti, così come riportati nelle istruzioni alla compilazione del modello Redditi 2021, vanno indicati nella sezione I del quadro RU, che è una sezione multi-modulo e, pertanto, andrà compilata tante volte quanti sono i crediti d’imposta ottenuti nell’arco del 2020. Oltre al codice identificativo, i contribuenti beneficiari del contributo dovranno compilare i dati richiesti nei righi da RU2 a RU12.

Ad esempio, una società che nel 2020 ha avuto diritto ad un credito d’imposta per spese di sanificazione e acquisto di DPI pari a 9.000 euro, supponendo che abbia già utilizzato tale credito per 3.000 euro, compilerà il quadro RU nel seguente modo:

Qualora avesse avuto diritto anche ad un credito d’imposta per canoni di locazione degli immobili ad uso non abitativo per 12.000 euro, ma lo avesse ceduto, comunicherà all’Agenzia delle Entrate la cessione del credito tramite l’apposita procedura e compilerà un altro modulo RU nel seguente modo:

In tale ultimo caso, bisognerà prestare particolare attenzione alla dichiarazione dei redditi del cessionario. A differenza del cedente, supponendo che utilizzi il credito ricevuto in diminuzione delle imposte dovute, non dovrà compilare il quadro RU ma solo riportare tali importi nel quadro RS, al rigo RS450.

Giovanni Fanni – Centro Studi CGN

http://giovannifanni.blogspot.com/

http://www.studiofanni.net/