L’esclusione dall’obbligo di versamento del saldo 2019 e del primo acconto 2020 impatta non solo sui versamenti di imposta ma anche sulla compilazione delle Dichiarazioni 2021 relative all’anno d’imposta 2020. In questo articolo analizziamo, in particolare, gli aspetti da tenere in considerazione in sede di compilazione delle Dichiarazioni 2021.

Come ormai noto l’articolo 24 del DL 34/2020, in tema di versamenti IRAP, ha previsto l’esonero dal versamento, per le imprese e i lavoratori autonomi con un volume di ricavi/compensi non superiore a 250 milioni, di:

- saldo IRAP relativo al periodo d’imposta 2019;

- primo acconto IRAP dovuto per il periodo d’imposta 2020, pari al 40% ovvero al 50% (se il contribuente applica gli ISA).

L’acconto non versato deve invece essere considerato al fine della determinazione del saldo IRAP 2020 quale “acconto figurativo”.

Modello IRAP 2021

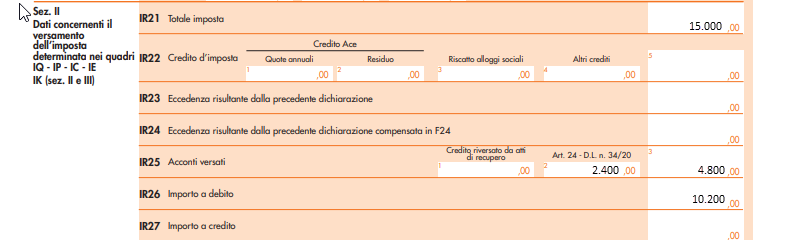

La principale modifica, che coinvolge anche la modulistica, non poteva che avvenire nella stessa Dichiarazione IRAP. Nel quadro IR, al fine di determinare l’imposta a saldo, è stata infatti inserita la colonna 2 al rigo IR25 “Acconti versati – Art. 24 – D.L. n.34/20”, nel quale indicare l’ammontare del primo acconto figurativo non versato.

La colonna 3 accoglie quindi sia il secondo acconto effettivamente versato, sia l’acconto figurativo non versato relativo al primo acconto. Come previsto dalla norma, quindi, il saldo IRAP 2020 di cui ai righi IR26 (se a debito) o IR27 (se a credito), considera anche l’importo dell’acconto figurativo.

Redditi 2021

La minor Irap dovuta a seguito dello scomputo del primo acconto non versato riversa i suoi effetti anche nella rilevazione delle imposte a bilancio. L’Irap che dev’essere imputata a bilancio alla voce 20 del conto economico, infatti, deve tenere in considerazione l’importo non versato.

Sulla base di tale premessa, la rilevazione della minor Irap a bilancio riflette i suoi effetti anche nel modello Redditi per tutti i soggetti in contabilità ordinaria che compilano il quadro RF. In particolare, nelle variazioni in aumento al rigo RF16, rigo che che accoglie le imposte indeducibili tra cui l’IRAP dell’esercizio, dovrà essere indicato l’importo dell’IRAP imputato a bilancio, ossia l’importo così calcolato:

IR21 Totale imposta –

IR25 col. 2 Acconti versati Art. 24 – D.L. n. 34/20

Nel caso precedentemente esposto l’importo indeducibile sarà quindi pari ad euro 12.600.

Diverso ragionamento invece dev’essere fatto al fine del calcolo delle deduzioni IRAP di cui ai codici variazioni 12 e 33 del rigo RF55 – Altre variazioni in diminuzione.

Con il codice 12 occorre infatti indicare la deduzione pari al 10 per cento dell’IRAP deducibile dal reddito d’impresa (ai sensi dell’art. 6 del decreto-legge n. 185 del 2008) che rileva per la sola parte versata sia a titolo di saldo che di acconto.

Analoga considerazione anche in merito al codice 33, nel quale è possibile indicare l’importo dell’IRAP relativo alla quota imponibile delle spese per il personale dipendente e assimilato, deducibile dal reddito d’impresa, versato, sia a titolo di saldo che di acconto.

Per entrambe le deduzioni vige quindi il principio di cassa; pertanto gli acconti figurativi non potranno essere considerati nel calcolo delle deduzioni IRAP.

Elisabetta Simon – Centro Studi CGN