Chi deduce i contributi previdenziali versati dal titolare dell’impresa artigiana o commerciale a favore dei collaboratori familiari? Cerchiamo di dipanare alcuni dubbi su una materia caratterizzata da una normativa nebulosa e diverse variabili.

L’imprenditore artigiano, agricolo o commerciale nell’esercitare la propria attività d’impresa può avvalersi dell’aiuto dei propri familiari. Come delineato dalla Circolare n. 10478/2013 del Ministero del Lavoro e delle Politiche Sociali, sono collaboratori familiari coloro che svolgono una prestazione in modo occasionale, avendo un vincolo di parentela col titolare dell’impresa. L’imprenditore, come prescritto all’art. 2 della Legge 233 del 2 agosto 1990, è tenuto ad iscrivere tali soggetti all’apposito ente previdenziale e a versare, per loro conto, i relativi contributi. Tali somme rientrano nella previsione di cui all’art. 10, comma 1, del TUIR ossia “contributi previdenziali ed assistenziali versati in ottemperanza a disposizioni di legge, nonché quelli versati facoltativamente alla gestione della forma pensionistica obbligatoria di appartenenza, ivi compresi quelli per la ricongiunzione di periodi assicurativi” e sono deducibili dal reddito complessivo.

In questi casi, però, il titolare dell’impresa, dopo aver eseguito il versamento, può esercitare il diritto di rivalsa ossia richiedere al collaboratore la somma corrispondente alla quota di contributi versata a suo favore. Ne consegue che l’onere effettivo del pagamento dei contributi ricadrebbe sul lavoratore, mentre il datore di lavoro farebbe da tramite, eseguendo formalmente il versamento dei contributi per conto del collaboratore.

Quindi, a chi spetta il beneficio fiscale sulla spesa sostenuta per i contributi versati?

Le fattispecie che possono verificarsi sono differenti e comportano diverse conseguenze. Preliminarmente è bene effettuare le seguenti considerazioni:

- sono deducibili non solo i contributi versati nell’interesse proprio ma anche di familiari fiscalmente a carico;

- la rivalsa è una facoltà ma non un obbligo.

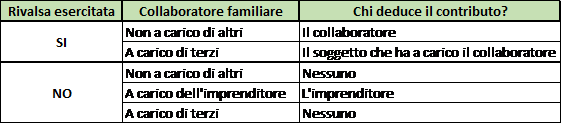

Stante le due variabili sopra esposte, ossia se il collaboratore sia o meno un soggetto a carico di qualcuno e abbia effettivamente esercitato la rivalsa, segue una tabella riepilogativa delle diverse casistiche che possono verificarsi e le relative implicazioni a livello fiscale.

Si precisa che per usufruire dell’agevolazione fiscale è necessario documentare l’effettivo esercizio del diritto di rivalsa da parte del titolare dell’impresa sul collaboratore familiare. Ciò può avvenire presentando i modelli F24 intestati all’imprenditore e una dichiarazione dello stesso in cui attesta che è avvenuta la rivalsa. Infine, si precisa che l’Agenzia delle entrate, nella risposta all’interpello n.248 del 16 luglio 2019 ha chiarito che tale istituto non si applica agli imprenditori agricoli (coltivatori diretti e IAP). Per ulteriori approfondimenti in merito si rimanda all’articolo Nessun diritto di rivalsa per i contributi agricoli.

Giulia Zanotto – Centro Studi GN