Con riferimento alle imprese minori (ex art. 66 Tuir), la L. n. 145/2018, a partire dal periodo d’imposta 2018, ha riformulato la possibilità di scomputare le perdite d’impresa limitandole esclusivamente ai redditi d’impresa. Analizziamo nel dettaglio il meccanismo di funzionamento in occasione della presentazione della dichiarazione dei redditi per il periodo d’imposta 2020.

In materia di compensazione delle perdite, le regole generali prevedono quanto segue:

- le perdite derivanti dall’esercizio di attività commerciali, nonché quelle derivanti da partecipazioni in S.n.c. e S.a.s. e da partecipazioni in società trasparenti ex art. 116 Tuir possono essere compensate in ciascun periodo d’imposta con i redditi derivanti dalle predette attività e/o partecipazioni (in contabilità ordinaria o semplificata) e limitatamente all’importo che trova capienza in essi;

- la compensazione delle perdite d’impresa in contabilità ordinaria con i redditi d’impresa conseguiti dallo stesso soggetto si effettua nel quadro RF o RG o LM, e/o RH, e/o RD, in cui è stato conseguito un reddito d’impresa positivo;

- la compensazione con il reddito di impresa conseguito nel periodo di imposta dovrà essere effettuata preliminarmente con le perdite d’impresa conseguite nel medesimo periodo di imposta e, per la parte non compensata, con l’eventuale eccedenza di perdite in contabilità ordinaria non compensate nei precedenti periodi d’imposta, nei limiti previsti.

Il riporto delle perdite, vale a dire il caso in cui la perdita conseguita non trovi compensazione con i redditi della stessa natura, comporta l’applicazione di quanto segue:

- l’eccedenza può essere portata in diminuzione dei redditi derivanti dalle predette attività e/o partecipazioni negli esercizi successivi, nei limiti dell’80% dei predetti redditi conseguiti in ciascun anno, per l’intero importo che trova capienza in essi;

- le perdite d’impresa in contabilità ordinaria o semplificata realizzate nei primi 3 periodi di imposta dalla data di costituzione possono essere computate in diminuzione del reddito d’impresa dei periodi d’imposta successivi in misura piena a condizione che si riferiscano a una nuova attività produttiva;

- la medesima regola si applica alle perdite relative ai primi 3 anni d’attività derivanti dal regime dei contribuenti minimi e a quelle derivanti dal regime di vantaggio per l’imprenditoria giovanile;

- le perdite d’impresa, comprese le eccedenze dei periodi d’imposta precedenti, non compensate nei quadri RF o RG, e/o RH e/o RD dovranno essere riportate nel prospetto “Perdite d’impresa non compensate nell’anno” di cui al quadro RS;

- nel quadro RS dovranno essere riportate anche le eventuali eccedenze di perdite pregresse generatesi nell’ambito dell’ex regime dei minimi, utilizzando l’apposito prospetto “Perdite pregresse ex contribuenti minimi e fuoriusciti dal regime di vantaggio non compensate nell’anno”.

Le perdite formatesi nell’ambito del regime di vantaggio (art. 27 D.L. 98/2011) dovranno essere riportate nell’apposito quadro LM, mentre dovranno essere esposte nel prospetto del quadro RS dai contribuenti fuoriusciti dal regime di vantaggio.

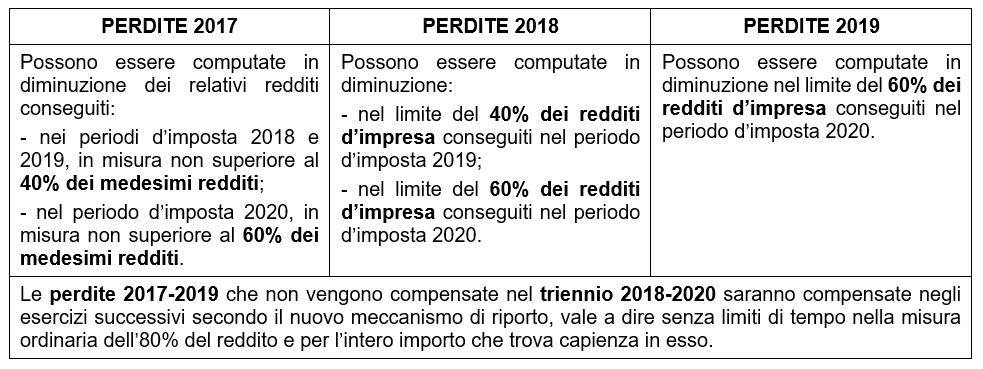

È altresì necessario tener presente che, limitatamente alle imprese commerciali in regime di contabilità semplificata, si applica il regime transitorio che si sintetizza nella seguente tabella:

Per quanto riguarda le imprese commerciali e società di persone in contabilità ordinaria, per le perdite maturate prima del 1° gennaio 2019, non trovando applicazione il regime transitorio, si applica la regola generale: le perdite possono essere riportate in avanti senza vincoli temporali, comprese le perdite con riferimento alle quali il quinquennio non sia già scaduto anteriormente al periodo d’imposta 2018.

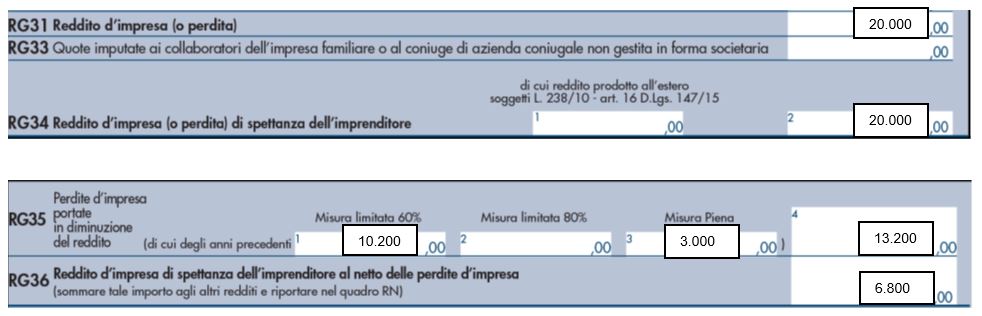

Si riporta l’esempio di un’impresa in contabilità semplificata che presenta la seguente situazione:

- Perdite conseguita nel 2019 pari a € 35.000.

- Perdita 2020 conseguita da quadro RH (contabilità semplificata) pari a euro € 3.000.

- Reddito del 2020 per un importo di € 20.000.

Posto che la perdita dell’anno 2020 è interamente compensabile con i redditi della stessa natura conseguiti nel medesimo anno, si procede a calcolare il reddito utilizzabile per compensare le perdite pregresse tenendo conto del limite del 60%. Si avrà che: (€ 20.000 – € 3.000) x 60% = € 10.200.

Il reddito imponibile sarà pari a: 20.000 – 3.000 – 10.200 = € 6.800

Il quadro RG troverà la seguente elaborazione:

Il quadro RS verrà così compilato:

Nicolò Cipriani – Centro Studi CGN