Il 2 settembre scade il termine per la presentazione delle domande relative al contributo a fondo perduto alternativo definito “contributo Sostegni bis attività stagionali” (ex articolo 1, commi da 5 a 15, D.L. 73/2021). Si tratta di un contributo le cui regole operative sono contenute nel provvedimento n. 175776 del 2 luglio a cura dell’Agenzia delle Entrate, che dispone circa i contenuti, le modalità e i termini di presentazione.

Richiamando gli aspetti generali, il contributo Sostegni bis attività stagionali è alternativo al contributo a fondo perduto Sostegni bis automatico (ex. art. 1, commi da 1 a 3 dello stesso decreto). Il contributo in commento spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 sia inferiore di almeno del 30 per cento rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020. Al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi. La determinazione della variabile fatturato/corrispettivi rappresenta una delle maggiori difficoltà applicative. Si ritiene utile richiamare i documenti di prassi 15/E/2020, 22/E/2020 e 5/E/2021 a cura dell’Agenzia delle Entrate.

La presentazione della Comunicazione di liquidazione periodica IVA (cosiddetta Lipe) relativa al primo trimestre dell’anno 2021 rappresenta un’ulteriore condizione per i soggetti che intendono presentare l’istanza.

Da un punto di vista soggettivo, il beneficio spetta ai soggetti che svolgono attività di impresa, arte o professione, nonché ai soggetti che producono reddito agrario, residenti o stabiliti nel territorio dello Stato, con ricavi o compensi tipici (ricavi ex art. 85 comma 1 lettere a) e b) – compensi ex art. 54 comma 1 TUIR) inferiori a 10 milioni di euro con riferimento, per i soggetti solari, ai ricavi / compensi del 2019 (modello Redditi 2020). Tra i soggetti esclusi si segnalano quelli che hanno cessato l’attività al 26/5/2021 nonché coloro che hanno avviato un’attività dopo il 26/5/2021.

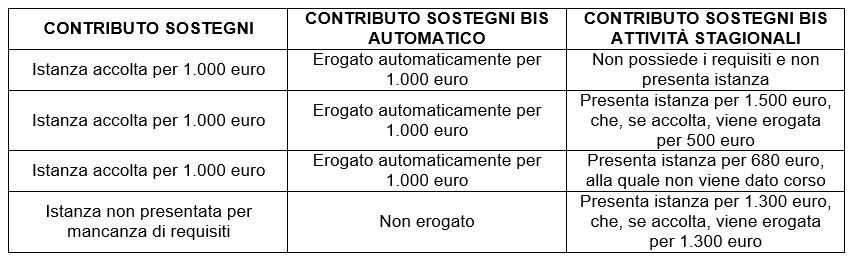

L’importo massimo concedibile è pari a euro 150.000 e non si prevede un importo minimo. L’ammontare del contributo viene erogato per i richiedenti che hanno beneficiato del contributo Sostegni, limitatamente alla differenza tra il contributo Sostegni bis attività stagionali spettante e il contributo Sostegni-bis automatico precedentemente ottenuto. Se dall’istanza per il contributo Sostegni-bis attività stagionali emerge un contributo inferiore al contributo Sostegni-bis automatico già ottenuto, non si dà luogo ad alcuna erogazione. Ai richiedenti che non hanno beneficiato del contributo Sostegni spetta l’intero importo determinato in base alle percentuali maggiorate.

Si riporta l’esempio formulato dall’Agenzia delle Entrate:

All’interno del nuovo modello, assume grande importanza, anche per i possibili profili penali, la nuova sezione dedicata agli aiuti di Stato ricevuti. Il soggetto richiedente il contributo è tenuto a rilasciare una dichiarazione sostitutiva di atto di notorietà avente ad oggetto il rispetto da parte del richiedente dei requisiti previsti con l’indicazione di tutti gli aiuti ricevuti in termini di contributi a fondo perduto, crediti di imposta (per esempio crediti imposta locazioni) oppure esenzioni (per esempio esenzione IMU).

Il richiedente deve indicare la modalità di erogazione del contributo, scelta alternativamente tra:

- erogazione tramite accredito su conto corrente;

- riconoscimento sotto forma di credito d’imposta, da utilizzare esclusivamente in compensazione mediante modello F24 da presentarsi tramite i servizi telematici messi a disposizione dell’Agenzia.

La scelta della modalità di erogazione indicata nell’istanza, sia per l’accredito in conto corrente sia per il riconoscimento del credito d’imposta, può essere modificata dal soggetto richiedente fino al momento del riconoscimento del contributo.

Nicolò Cipriani – Centro Studi CGN