Con l’art. 1, comma. 715, L. 147/2013 viene introdotta la deducibilità dell’IMU relativa agli immobili strumentali ai fini della determinazione del reddito di impresa e del reddito derivante dall’esercizio di arti e professioni nella misura del 20%. Successivamente sono pervenute diverse modifiche, quali la L. n. 145/2018 e il Decreto Crescita (D.L. 34/2019) fino alla legge di bilancio per il 2020 (L. n. 160/2019), che ha modificato la percentuale di deducibilità incrementandola al 60% per il 2020 e il 2021, per passare poi al 100% dal 2022. Analizziamo gli aspetti operativi legati alla compilazione della dichiarazione dei redditi.

L’oggetto dell’agevolazione concerne la qualifica dell’immobile quale bene strumentale per natura o destinazione. Si considerano strumentali gli immobili utilizzati esclusivamente per l’esercizio dell’arte o professione o dell’impresa commerciale da parte del possessore, con le seguenti precisazioni:

- per le imprese individuali sono strumentali gli immobili annoverati nel libro inventari o nel libro cespiti ammortizzabili o tenuti contabilmente in memoria;

- per natura si intendono gli immobili che, per le loro caratteristiche, non sono suscettibili di diversa destinazione senza radicali trasformazioni (immobile classificato nelle categorie catastali A/10, B, C, D, E);

- per gli esercenti arti o professioni, l’immobile è considerato strumentale solo quando è effettivamente utilizzato per lo svolgimento dell’attività professionale, a prescindere dalla categoria catastale di appartenenza (strumentali per destinazione) e dalla contabilizzazione nelle scritture contabili.

Sono esclusi dalla nozione di strumentalità gli immobili-patrimonio (art. 90 Tuir), le aree fabbricabili e gli immobili adibiti promiscuamente all’esercizio dell’attività.

La deducibilità è stabilita in misura pari al 60% ai fini della determinazione del reddito d’impresa e del reddito derivante dall’esercizio di arti e professioni. Ai fini IRAP, invece, la deducibilità è esclusa.

Per i contribuenti titolari di reddito d’impresa, il costo deducibile è rappresentato dall’IMU di competenza del periodo di imposta in corso, a condizione che l’imposta sia pagata dal contribuente. Ne deriva che in caso di mancato pagamento, l’imposta è indeducibile nel periodo di competenza. È invece deducibile l’IMU versata tardivamente anche se si riferisce a periodi precedenti. Sono esclusi dalla deducibilità sanzioni e interessi. Per gli esercenti arti e professioni, l’IMU è deducibile nell’anno in cui avviene il relativo pagamento, anche se tardivo.

Compilazione del modello Redditi SC 2021, SP 2021 e PF in contabilità ordinaria

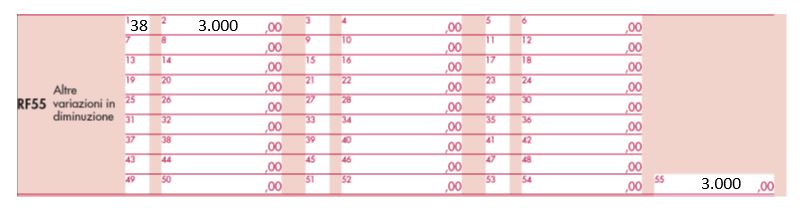

Nel rigo RF16, tra le variazioni in aumento, dovrà essere riportato l’intero importo dell’IMU versata risultante dal conto economico, per esempio euro 5.000:

Tra le variazioni in diminuzione, con codice 38, dovrà essere imputata la somma pari al 60% relativa a immobili strumentali versata nel periodo d’imposta oggetto dalla dichiarazione, corrispondente alla parte deducibile dell’IMU, per un importo pari euro 3.000:

Compilazione del modello Redditi SP 2021 e PF in contabilità semplificata

Il campo RG22, denominato altri componenti negativi, con codice 23, accoglie il 60% dell’IMU di competenza versata per l’anno di riferimento. Nell’esempio considerato:

Compilazione del modello Redditi PF 2021 esercenti arti e professioni

Il campo RE19, colonna 3, contiene la parte dell’IMU deducibile nell’esercizio:

Nicolò Cipriani – Centro Studi CGN