A seguito della pubblicazione nella G.U. n. 202 del 24/08/2021 del D.L. 118/2021, la normativa che regola la crisi d’impresa è stata ulteriormente rivista, dopo i numerosi rimaneggiamenti occorsi in epoca pandemica. Vediamo insieme il percorso della riforma e lo stato dell’arte attuale.

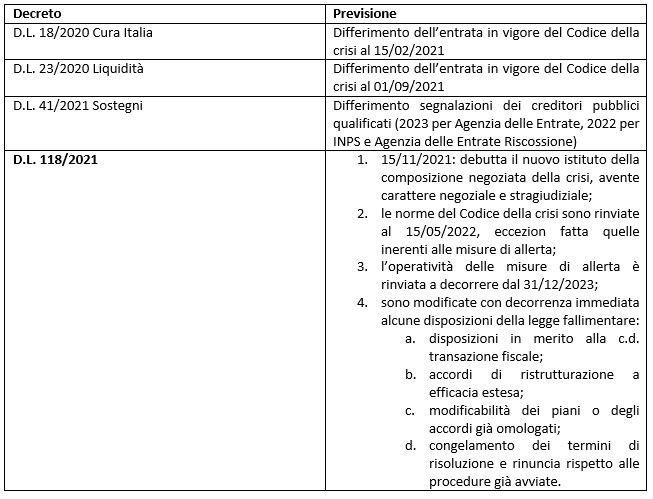

L’emergenza Covid-19 ha causato una serie di differimenti quanto all’entrata in vigore del Codice della crisi (D.Lgs. 14/2019), dapprima con il decreto “Cura Italia” e subito dopo con il decreto “Liquidità”.

L’entrata in vigore definitiva del Codice della crisi, nel pieno delle sue previsioni, era quindi stabilita a far data 01/09/2021, ma il decreto “Sostegni” ha pesantemente ritoccato l’obbligo normativo, differendo la decorrenza degli obblighi di segnalazione degli enti fiscali e previdenziali (c.d. allerta esterna).

In considerazione degli effetti della pandemia, da più fronti si è posta l’attenzione del legislatore sulle conseguenze potenzialmente torrenziali di un’applicazione piena del Codice della crisi: modificare gli assetti della legge fallimentare si potrebbe rivelare deleterio in un clima, quello attuale, in cui le imprese versano in situazione di difficoltà straordinaria, indipendentemente dal differimento dell’allerta esterna.

Il D.L. 118/2021 cerca di far fronte a queste istanze, introducendo una riscrittura sistematica dei differimenti sedimentatisi dal marzo 2019 a oggi.

Mariangela Moretto – Centro Studi CGN