Manca poco alla notifica dei controlli formali art.36 ter del Dpr n. 600/1973, che verranno notificati ai CAF e professionisti abilitati nel mese di ottobre. Con la conversione in legge del D.L. 28 gennaio 2019, n. 4 è stato rivisto il regime sanzionatorio a carico dei suddetti CAF e professionisti abilitati nei casi di visto di conformità infedele sui modelli 730.

In base alla nuova formulazione dell’art. 39, comma 1, lettera a), del d.lgs. n. 241 del 1997, viene quindi soppressa in capo ai CAF e ai professionisti abilitati la responsabilità e la relativa sanzione commisurata alle maggiori imposte ed interessi che sarebbero stati richiesti al contribuente a seguito del controllo formale di cui all’art. 36-ter DPR 600/73.

Secondo la nuova disciplina, per il visto infedele apposto sui modelli 730, i CAF e professionisti abilitati:

- sono tenuti al pagamento di un importo pari al 30 per cento della maggiore imposta riscontrata;

- restano esclusi da responsabilità solo in caso di dolo o colpa grave del contribuente.

La maggiore imposta e gli interessi rimarranno dovuti esclusivamente da parte del contribuente anche laddove il controllo formale della dichiarazione sia effettuato nei confronti del professionista o del CAF.

Per quanto concerne l’applicabilità del ravvedimento operoso da parte del CAF/professionista abilitato, il nuovo impianto normativo rimane invariato: sarà quindi possibile presentare all’Agenzia delle entrate, anteriormente alla formale contestazione dell’infedeltà del visto, una comunicazione dei dati relativi alla rettifica della dichiarazione beneficiando così della riduzione della somma da pagare (30% della maggiore imposta contestabile) in base agli abbattimenti propri del ravvedimento.

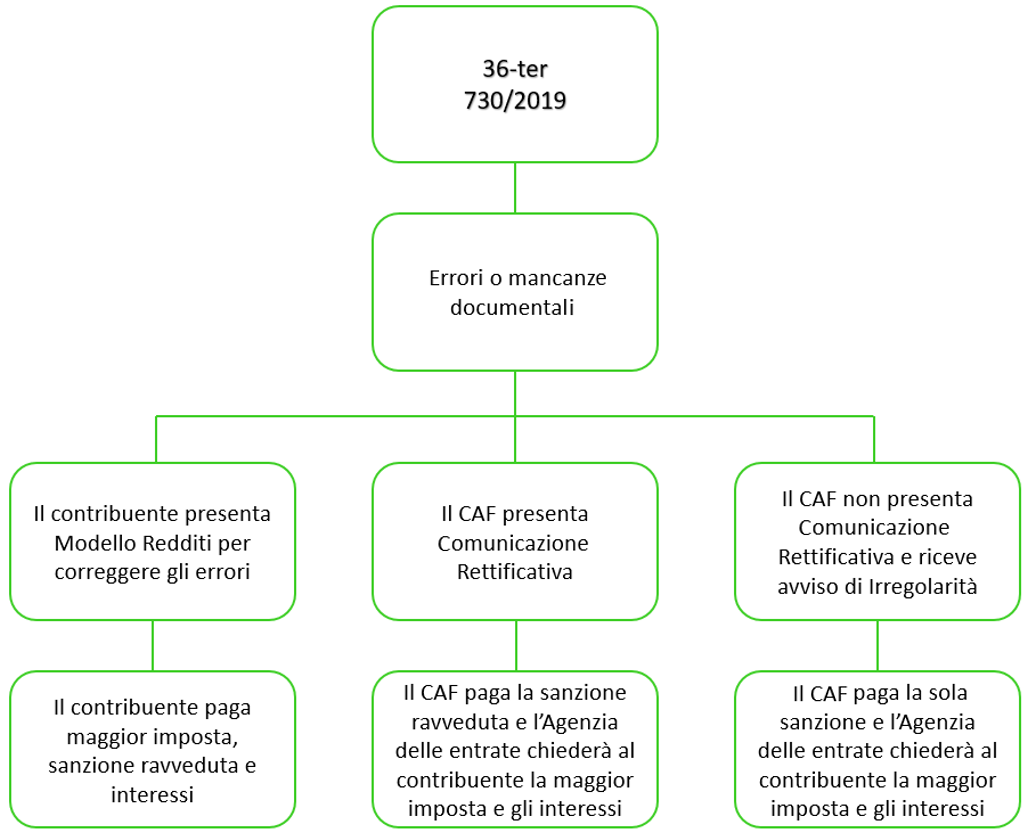

Qui di seguito chiariamo schematicamente quale sarà l’iter una volta che il CAF avrà ricevuto l’elenco con le dichiarazioni, oggetto di controllo formale 36-ter, nel caso in cui venissero riscontrati errori e/o mancanze documentali.

Viviana Laterza – Centro Studi CGN