L’opzione per il cosiddetto regime della trasparenza, previsto per le società a responsabilità limitata e le società cooperative a ristretta base proprietaria in possesso di specifici requisiti, deve essere esercitata in sede di elaborazione del modello Redditi per le società di capitali, in scadenza il prossimo 30 novembre. La scelta è vincolante per il triennio 2021-2023.

La convenienza per tale regime di tassazione va valutata considerando alcune variabili, tra le quali, il reddito della società, il numero di soci nonché il possesso di altri redditi da parte di questi ultimi. In questa sede, si esaminano i requisiti e le modalità per l’esercizio dell’opzione.

Nella c.d. “trasparenza fiscale”, che rappresenta il regime naturale di tassazione delle società di persone, il reddito prodotto dalla società è imputato a ciascun socio, indipendentemente dalla percezione, in proporzione alla quota di partecipazione agli utili.

Al sussistere di specifici requisiti, tale regime può essere adottato, come previsto dagli artt. 115 e 116, TUIR, anche:

- dalle società di capitali i cui soci sono altre società di capitali (art. 115);

- dalle società a responsabilità limitata i cui soci sono esclusivamente persone fisiche (art. 116), ossia dalle società c.d. “a ristretta base societaria” (persone fisiche in numero non superiore a 10 o a 20 nel caso di società cooperativa).

Condizione necessaria per l’adesione al regime in commento concerne l’ammontare dei ricavi che non può essere superiore al limite previsto per l’applicazione dagli ISA, pari a euro 5.164.569,00.

L’opzione ha la durata di tre esercizi sociali ed è irrevocabile. Al termine del triennio l’opzione si intende tacitamente rinnovata per un altro triennio a meno che non sia revocata.

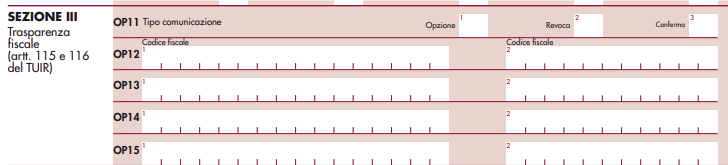

La comunicazione di adesione al regime di trasparenza fiscale da parte della società partecipata deve essere effettuata direttamente attraverso apposita opzione da indicare nel modello Unico/SC (quadro OP RIGHI OP11 – OP 15) presentato nel periodo d’imposta a decorrere dal quale si intende esercitare l’opzione per questo regime fiscale.

Per le società costituite nel 2021 oppure che hanno effettuato una trasformazione della forma giuridica e che non sono tenute a presentare il modello Redditi SC 2021, l’opzione per il regime di trasparenza fiscale è possibile già a decorrere dal periodo di costituzione e va comunicata con il modello “comunicazioni per i regimi di tonnage tax, consolidato, trasparenza e per l’opzione Irap”, da presentarsi in via telematica, direttamente o tramite intermediario all’Agenzia delle Entrate, entro il 30 novembre 2021.

Nel rigo CR8, colonna 1, si dovrà indicare il codice:

- per comunicare la perdita di efficacia dell’opzione; in tal caso indicare nella colonna 2 la data in cui si è verificato l’evento che ha comportato la perdita di efficacia dell’opzione;

- per comunicare la conferma dell’opzione (qualora non sia possibile con il modello REDDITI SC);

- per comunicare l’opzione (come nel caso del codice 2).

Nei righi CR9 e CR10, bisogna indicare i codici fiscali dei soggetti partecipanti per i quali viene resa la comunicazione di perdita di efficacia dell’opzione, di conferma della stessa ovvero in caso di opzione. I codici fiscali dei soci persone fisiche sono indicati in colonna 1, mentre i codici fiscali dei soci diversi dalle persone fisiche sono indicati in colonna 2.

Secondo il DM 23 aprile 2004, il procedimento si completa con la comunicazione mediante raccomandata A/R oppure PEC, entro il 30 novembre 2021, che ogni socio deve effettuare alla società contenente l’opzione per il regime della trasparenza fiscale. L’Agenzia esclude la possibilità di utilizzare una raccomandata a mano, in quanto la ricevuta di ritorno o le ricevute di consegna della PEC rispondono all’esigenza di rendere certa la volontà dei soci in merito all’adesione al regime della trasparenza fiscale, non soltanto nei confronti della partecipata, ma anche dell’Amministrazione finanziaria.

Un caso a parte è quello della S.r.l. unipersonale dove il socio è il medesimo amministratore: in questa situazione, anche per evitare l’anomala situazione in cui il socio manifesta a se stesso la volontà di esercitare l’opzione, l’Agenzia si è espressa (con la R.M. n. 361/E/2007) affermando che l’opzione per la trasparenza fiscale deve ritenersi validamente perfezionata anche qualora manchi l’espressa comunicazione formale del socio unico.

La mancata compilazione del quadro OP del Modello Redditi SC/2021 da parte della società può essere sanata mediante “remissione in bonis”, ossia l’invio della stessa entro il termine di presentazione della prima dichiarazione utile, trasmettendo un modello unico integrativo. Inoltre, è necessario, contestualmente alla presentazione del modello integrativo, versare la sanzione di euro 258,00 mediante F24, codice tributo “8114” e anno di riferimento quello del versamento.

Nicolò Cipriani – Centro Studi CGN