Chi acquista un immobile facente parte di edifici interamente ristrutturati, può fruire di un’agevolazione fiscale. Ma quali sono le condizioni necessarie per usufruire di questo vantaggio? E quali sono le regole in caso di contestuale acquisto del box pertinenziale?

Al comma 3 dell’art. 16-bis del TUIR viene disciplinata una consistente agevolazione fiscale per l’acquisto di immobile facente parte di un edificio interamente ristrutturato. Si tratta della detrazione nella misura del 50%, calcolato sul 25% del prezzo di acquisto comprensivo di IVA, da dividere in 10 quote annuali.

Le condizioni necessarie per usufruire di questo vantaggio sono le seguenti:

- che l’unità immobiliare sia ceduta dall’impresa di costruzione o di ristrutturazione immobiliare o dalla cooperativa che ha eseguito gli interventi;

- che siano stati effettuati interventi di restauro e risanamento conservativo o di ristrutturazione edilizia;

- che gli interventi realizzati riguardino l’intero fabbricato;

- che la vendita o l’assegnazione dell’immobile venga effettuata, a partire dal 1° gennaio 2015, entro diciotto mesi dalla data del termine dei lavori;

- che l’ultimazione dei lavori riguardi l’intero fabbricato.

Il documento comprovante i requisiti richiesti è per eccellenza l’atto di compravendita. Tuttavia, non sono pochi i casi in cui il contribuente si trova di fronte ad un atto che non riporta espressamente tali condizioni. In queste circostanze come si fa a provare di aver diritto a tale detrazione?

Nella Circolare 7/E del 25 giugno 2021 viene confermata la seguente soluzione: il contribuente dovrà essere in possesso di un’attestazione dell’impresa di costruzione che certifichi la sussistenza dei requisiti.

Ma come si opera nel caso in cui contestualmente all’abitazione ubicata in un fabbricato interamente ristrutturato venga acquistato anche il box pertinenziale?

La domanda nasce dall’esigenza di elaborare correttamente il Modello 730 e/o il Modello Redditi, in quanto lo stesso art 16-bis prevede che nel caso di acquisto di un box pertinenziale, il contribuente ha la possibilità di beneficiare di una detrazione pari al massimo al 50% dei costi di costruzione del box certificati dall’impresa.

A questo punto la questione è: posso beneficiare di entrambe le agevolazioni?

Va subito detto che tali detrazioni sono incompatibili se sia l’immobile di abitazione che il box pertinenziale vengono acquistati con il medesimo atto di compravendita.

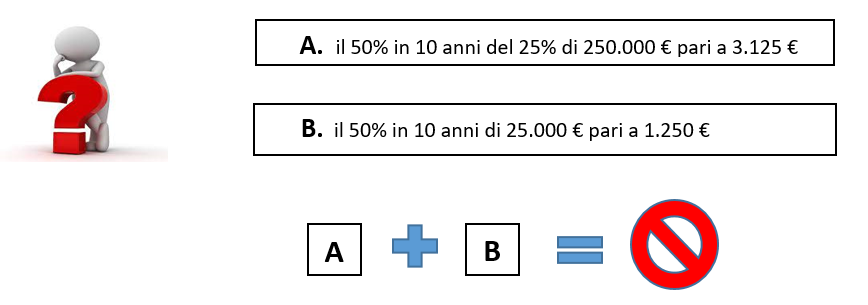

Ma facciamo un esempio: un contribuente, in unico atto, acquista un’abitazione facente parte di un edificio interamente ristrutturato e un box pertinenziale al prezzo di 250.000 € di cui 25.000 € sono le spese relative alla costruzione del box evidenziate nell’atto di compravendita e certificate dall’impresa che vende l’intero immobile.

Il contribuente, se in possesso di tutti i requisiti per accedere ad entrambe le agevolazioni, cosa potrà portare in detrazione?

Ovviamente, non potendo beneficiare di entrambe, la scelta verterà sull’opzione A perché più conveniente in quanto permette una maggiore detrazione.

L’incompatibilità delle due detrazioni non è espressa chiaramente dalla normativa di riferimento ma trova fondamento nella recente Risposta 558 dell’Agenzia delle entrate: “… Sulla base di tale assunto, in analogia con quanto precisato con riferimento alla detrazione di cui al comma 3 del citato articolo 16-bis del TUIR – spettante agli acquirenti di unità immobiliari ubicate in fabbricati interamente ristrutturati da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che provvedano entro diciotto mesi dalla data di termine dei lavori alla successiva alienazione o assegnazione dell’immobile – anche la detrazione di cui al citato comma 1-septies dell’articolo 16 del decreto legge n. 63 del 2013, deve essere calcolata, nel limite massimo di spesa di euro 96.000, sul prezzo risultante dall’atto di compravendita, unitariamente considerato, riferito all’immobile principale e alla pertinenza, anche se accatastati separatamente.”

Anche nella Circolare sopra citata troviamo un’implicita indicazione: “L’agevolazione spetta per l’acquisto dell’immobile residenziale e, nel caso di atto unico di acquisto relativo ad appartamento e pertinenza, si potrà beneficiare della detrazione sul costo complessivo entro il limite di spesa stabilito (Circolare 10.6.2004 n. 24, risposta 1.3).”

L’indicazione “unitariamente considerato” presente nella Risposta dell’Agenzia e la specifica “appartamento e pertinenza” con unico limite di spesa che troviamo nella Circolare, conferma che per usufruire del 25% del prezzo di acquisto dell’immobile facente parte di un edificio interamente ristrutturato è necessario considerare il costo complessivo dell’immobile includendo la pertinenza: in altre parole, viene esclusa la possibilità di scindere le due agevolazioni e beneficiare di entrambe.

Elisabetta Marsano – Centro Studi CGN