È stata potenziata la detrazione d’imposta per le spese sostenute per il superamento delle barriere architettoniche. È la legge di bilancio per il 2022 a prevederlo (art. 1, comma 42, L. 30 dicembre 2021 n. 234, pubblicata il 31 dicembre 2021 sulla Gazzetta Ufficiale e in vigore dal 1° gennaio 2022) con l’inserimento di un nuovo art. 119-ter al DL 34/2020 (Decreto rilancio).

Ecco nel dettaglio gli elementi essenziali dell’agevolazione che, sebbene inserita nel corpo normativo che disciplina il superbonus 110%, si presenta autonoma e scollegata da esso, non dovendosi necessariamente eseguire interventi cd trainanti per poterne beneficiare.

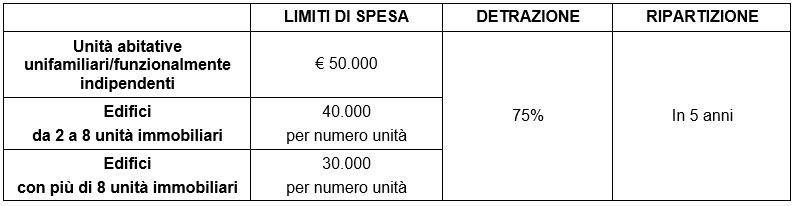

Si tratta di un’agevolazione limitata al periodo 1° gennaio 2022 – 31 dicembre 2022. In luogo dell’intervento ordinario di cui all’art. 16-bis, comma 1, lett. e) del TUIR che prevede un’aliquota di detrazione del 50% delle spese sostenute da ripartire in 10 anni, la norma di favore in commento presenta le caratteristiche sintetizzate nel seguente prospetto di sintesi.

Dal punto di vista oggettivo, l’agevolazione spetta con riferimento agli edifici già esistenti, secondo quanto dimostrato dalle risultanze catastali oppure dalla richiesta di accatastamento. Sarebbero esclusi dal beneficio della detrazione i fabbricati in corso di costruzione iscritti in catasto con l’attribuzione della categoria F3.

La detrazione del 75% spetta a condizione che gli interventi finalizzati al superamento delle barriere architettoniche rispettino i requisiti previsti dal DM 14 giugno 89, n. 236. Si tratta di lavori aventi ad oggetto:

- ascensori e montacarichi,

- la realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia adatto a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap in situazione di gravità.

Nel bonus si fanno rientrare anche gli interventi di automazione degli impianti degli edifici e delle singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché, in caso di sostituzione dell’impianto, le spese relative allo smaltimento e alla bonifica dei materiali e dell’impianto sostituito.

Con un’apposita modifica dell’art. 121 del D.L. n. 34/2020 effettuato tramite l’inserimento al comma 2 della nuova lett. f bis, si prevede la possibilità di optare per la cessione del credito o lo sconto in fattura in caso di interventi relativi all’abbattimento delle barriere architettoniche.

Nicolò Cipriani – Centro Studi CGN