Negli ultimi giorni si è tanto discusso di proroghe, percentuali di detrazioni e condizioni per poter fruire dei vantaggi fiscali in materia di opere edili. Con l’approvazione definitiva della Legge di bilancio per il 2022 (L. 30 dicembre 2021 n. 234, pubblicata il 31 dicembre 2021 sulla Gazzetta Ufficiale e in vigore dal 1° gennaio 2022) si illustra il quadro definitivo delle scadenze da tener presente ai fini della detrazione dei vari bonus edili.

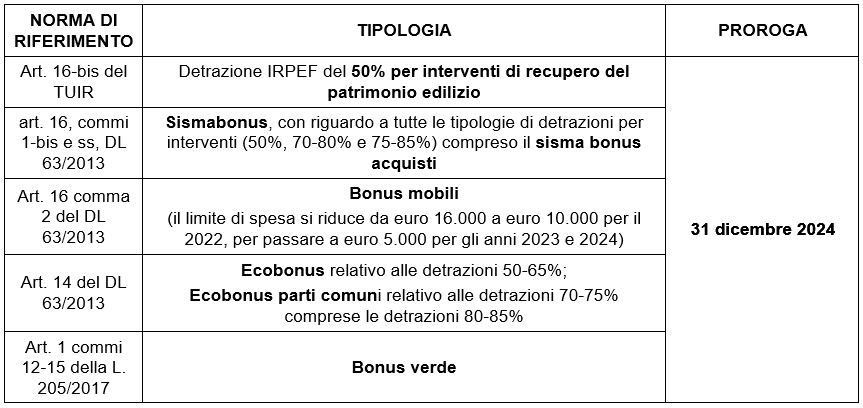

Proroghe e conferme sono contenute all’art. 1, comma 28, che modifica l’art. 119 del D.L. 34/2020, convertito, con modificazioni, dalla L. n. 77/2020. In particolare, sono state confermate le detrazioni per quanto concerne i seguenti interventi disponendo la proroga fino al 31 dicembre 2024.

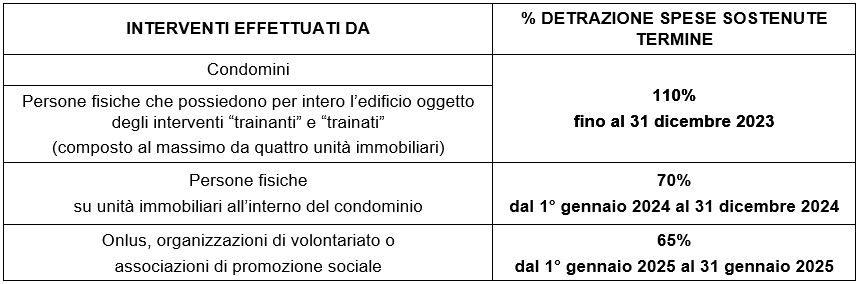

Il superbonus 110% di cui all’art. 119 del DL 34/2020 è stato prorogato fino al 31 dicembre 2025 con una riduzione delle percentuali di detraibilità secondo il seguente prospetto:

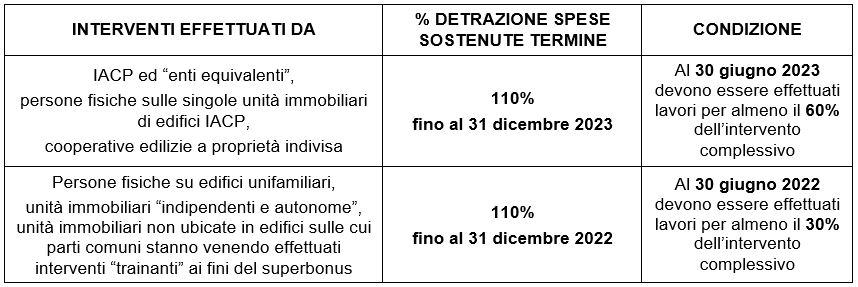

Sono stati, altresì, prorogati i seguenti interventi condizionandoli all’effettuazione di una determinata percentuale di completamento dei lavori:

Il termine per fruire del bonus facciate (art. 1 commi 219-223 della L. 160/2019) è fissato al 31 dicembre 2022 con la percentuale di detrazione sulle spese sostenute che passa dal 90% al 60%.

La detrazione per le spese relative alle colonnine per la ricarica di veicoli elettrici (art. 16-ter del DL 63/2013), invece, non è stato prorogato. È possibile fruire della detrazione solo se tale intervento sia compreso tra quelli trainati nell’ambito del superbonus 110%.

Nicolò Cipriani – Centro Studi CGN