Prorogato il credito d’imposta per gli investimenti 4.0 con riduzione delle percentuali e dei massimali di spesa. È quanto prevede la legge di bilancio per il 2022 (L. 30 dicembre 2021 n. 234, pubblicata il 31 dicembre 2021 sulla Gazzetta Ufficiale e in vigore dal 1° gennaio 2022) che ha allungato i termini per le agevolazioni in materia, anche per consentire ai beneficiari di programmare gli investimenti nei prossimi anni.

I nuovi termini sono stati rivisitati dall’art. 1, comma 44 che apporta modifiche all’art. 1, L. n. 178/2020. Ecco nel dettaglio il quadro generale dei nuovi termini per chi prevede di effettuare investimenti a valere sui beni materiali e immateriali 4.0 nonché per quanto riguarda i beni materiali e immateriali non riconducibili ai beni 4.0.

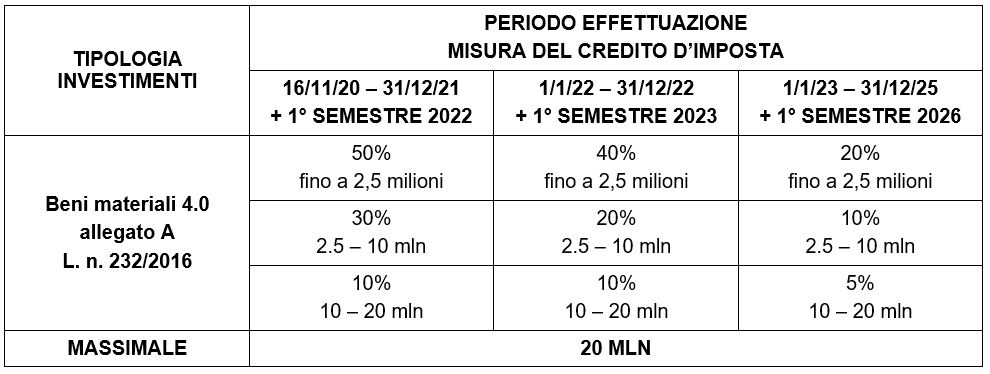

Per i beni materiali 4.0 di cui all’allegato A della L. n. 232/2016, si segnala la proroga fino al 31 dicembre 2025 con relativa appendice fino al 30 giugno 2026 in caso di prenotazione e versamento dell’acconto del 20% entro il 2025, secondo il seguente calendario:

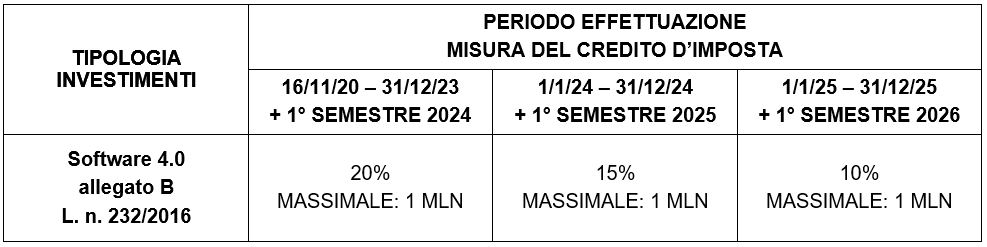

Il credito d’imposta per gli investimenti in beni immateriali di cui all’allegato B della L. n. 232/2016 osserverà un allungamento temporale con riduzione della percentuale di spettanza negli anni seguenti, secondo il seguente quadro sintetico:

Nessuna proroga invece per quanto concerne gli investimenti in beni materiali e immateriali non riconducibili ai beni 4.0 che restano confermati secondo la precedente disciplina.

Nicolò Cipriani – Centro Studi CGN