“Senza facoltà di successiva cessione” è la formulazione normativa ripetuta per tre volte nel DL Sostegni-ter che modificherà significativamente il funzionamento del mercato delle cessioni dei crediti di imposta derivanti dai bonus edili, dal superbonus 110% a quelli cosiddetti minori, nonché il tax credit affitti, il credito per la sanificazione dei luoghi di lavoro o per l’acquisto di Dpi. Una norma che, più che sostenere, rischia di travolgere un intero comparto per via dei cospicui crediti acquisiti e contratti già stipulati da parte degli operatori del settore secondo regole e prospettive differenti. Analizziamo la novità che sta registrando una levata di scudi da parte di imprese di costruzioni, istituti di credito e mondo della politica.

La novità legislativa è contenuta all’art. 28 del DL Sostegni-ter (DL 4 del 27 gennaio 2022), che interviene inibendo ai cessionari dei crediti relativi ai bonus di cui agli articoli 121 e 122 del DL 34/2020 la possibilità di cedere a loro volta i medesimi crediti. In questa maniera, si blocca la catena delle cessioni dei crediti d’imposta nel tentativo di contrastare comportamenti fraudolenti, più volte segnalati dalla stessa Amministrazione finanziaria, che si pongono la finalità di dissimulare crediti non spettanti, o peggio inesistenti, smobilizzandoli in forma liquida e interponendo una serie di ostacoli alla ricostruzione dei crediti stessi. L’obiettivo è quello di spezzare il meccanismo perverso che rende i fiscal coin nostrani particolarmente somiglianti alla cartolarizzazione dei mutui subprime americani che causarono la rovinosa crisi finanziaria del 2008. È una norma, come specificato nella relazione tecnica al decreto, che si inserisce nell’ambito delle previsioni in materia di contrasto alle frodi nel settore delle agevolazioni fiscali ed economiche.

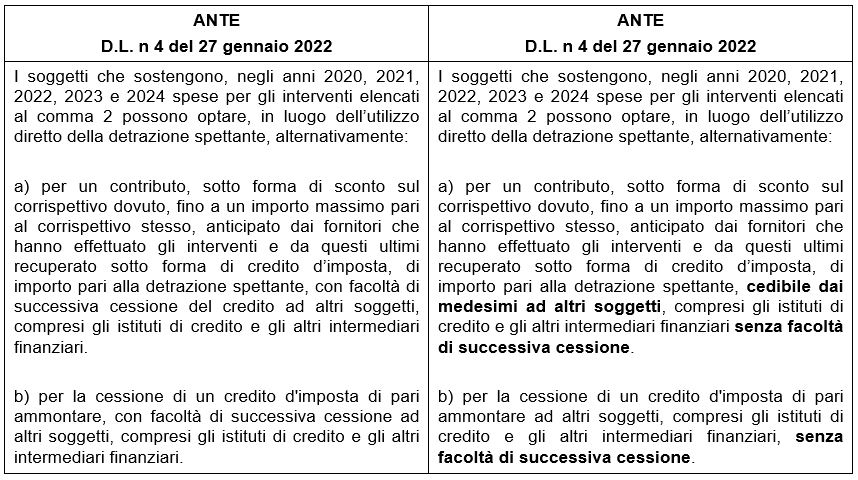

L’art. 28 del decreto in esame, analogamente al decreto Antifrodi (DL 157/2021), è stato rubricato Misure di contrasto alle frodi nel settore delle agevolazioni fiscali ed economiche, e dispone quanto segue:

- la facoltà di cedere il credito da parte del soggetto che ha effettuato gli interventi con divieto di successive cessioni da parte del cessionario, in caso di opzione per lo sconto in fattura (ex articolo 121, comma 1, lettera a) del Decreto Rilancio);

- la facoltà di cedere il credito da parte del beneficiario originario con divieto di successive cessioni da parte del cessionario in caso di cessione del credito (ex articolo 121, comma 1, lettera b) del Decreto Rilancio;

- il divieto di successive cessioni da parte del cessionario in caso di Covid bonus di cui comma 1 del successivo articolo 122.

Si mette a confronto il testo precedente con il nuovo testo dell’art. 121 del D.L. n. 34/2020:

Lo stop si applicherà anche alla cessione dei bonus edili nonché bonus Covid, secondo quanto previsto dall’articolo 122 del decreto Rilancio, ossia il credito d’imposta per la sanificazione, per l’adeguamento degli ambienti di lavoro, e i crediti d’imposta sui canoni di locazione introdotti nel periodo emergenziale.

In altri termini, si interviene bloccando la consecuzione plurima di questi crediti d’imposta prevedendo, di fatto, una sola cessione da parte dell’impresa agli intermediari finanziari o grandi società specializzate del settore che possono contare su limiti di capienza più elevati. Il blocco vale anche per lo sconto in fattura, che resta un’opzione per i contribuenti che, anziché cedere in toto il loro bonus fiscale, possono vedersi ridurre il costo dell’intervento agevolato. Secondo quanto emerge dalla norma, da quando lo sconto si trasforma in credito d’imposta per l’impresa, scatta il nuovo vincolo di una sola cessione.

La nuova stretta prevede un periodo transitorio per la sua piena operatività, in quanto i crediti che alla data del 7 febbraio 2022 sono stati già stati ceduti possono “costituire oggetto esclusivamente di una ulteriore cessione ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari”. Il termine indicato si presta a un interrogativo, nel senso che sarà necessario chiarire se la data spartiacque del 7 febbraio debba essere intesa con riguardo alla data in cui si è perfezionato l’accordo di cessione tra cedente e cessionario oppure con riguardo alla data in cui l’opzione esercitata tra le parti viene comunicata telematicamente all’Agenzia delle Entrate. Nelle precedenti occasioni, l’Agenzia si è agganciata alla comunicazione telematica. A ciò si aggiunge la circostanza che, fino al 4 febbraio, il canale telematico è chiuso per gli aggiornamenti indicati nella legge di Bilancio per il 2022.

Al terzo comma dell’art. 28 del DL 4/2022, si stabilisce la nullità di tutti i contratti di cessione conclusi in violazione della nuova disciplina.

Nicolò Cipriani – Centro Studi CGN