Con Determinazione n° 493869 del 23 dicembre 2021 l’Agenzia delle Dogane e dei monopoli ha approvato i nuovi modelli Intrastat per comunicare le cessioni e gli acquisti intracomunitari di beni e le prestazioni di servizi rese e ricevute in ambito comunitario aventi periodi di riferimento decorrenti dal 1° gennaio 2022.

Di seguito si andranno a sintetizzare le principali novità che interesseranno gli elenchi riepilogativi delle operazioni intracomunitarie.

Modello Intrastat 1 – Vendite

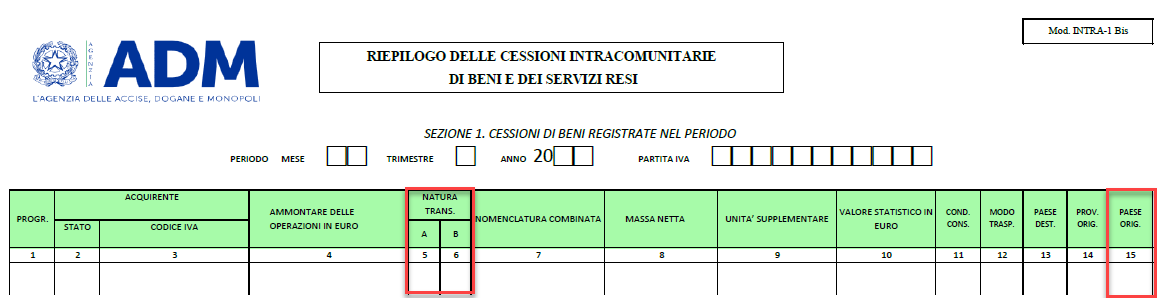

Sezione 1. Cessioni di beni registrate nel periodo (Modello Intra-1bis)

- Dettagliato il campo “Natura della transazione” nelle colonne A e B.

Nei campi dovranno essere riportati i dati relativi alla natura della transazione secondo la disaggregazione prevista dalla nuova Tabella B “Natura della transazione” allegata alle Istruzioni ai modelli (Allegato XI della determinazione n° 493869/2021).

Nella colonna “Natura transazione A” (col. 5), in particolare, dovrà essere riportato il codice numerico presente nella colonna A oppure, in caso di operazioni triangolari, il codice alfabetico presente nella terza colonna della tabella.

Nel campo “Natura transazione B” (col. 6), invece, da compilarsi obbligatoriamente solo da quei soggetti che hanno realizzato nell’anno precedente, o in caso di inizio dell’attività, presumono di realizzare nell’anno in corso un valore delle spedizioni superiore a euro 20.000.000, dovrà essere riportato il codice numerico previsto nella colonna B.

In caso di operazioni triangolari, il campo non deve essere compilato.

- Inserita la nuova colonna 15 dove dovrà essere riportata, ai fini statistici, l’informazione relativa al paese di origine delle merci.

- Per le spedizioni di valore inferiore a 1.000 euro, ai fini di semplificazione, sarà possibile compilare il campo Nomenclatura combinata (col. 7) utilizzando il codice unico 99500000.

Sezione 2. Rettifiche alle cessioni di beni relative a periodi precedenti (Modello INTRA-1 ter)

Nella sezione 2, recependo le modifiche inserite nella sezione 1, è stata aggiornata la colonna 9 in “Natura della transazione A” dove dovrà essere indicato il codice previsto dalla Tabella B.

In caso di spedizioni di valore inferiore a euro 1.000, sarà possibile utilizzare come Nomenclatura combinata il codice unico 99500000.

Sezione 5. Call off stock registrate nel periodo (Modello INTRA-1sexies)

- Inserita nuova sezione1-sexies per l’indicazione delle operazioni in ambito comunitario effettuate in regime di call off-stock.

Il regime di call of stock, recepito nell’ordinamento con Il D.Lgs. 192/2021, consente, al verificarsi di determinate condizioni espressamente previste dall’art. 41-bis e 38-ter del DL 331/93, di “rinviare” il momento in cui si verifica l’effettiva cessione intracomunitaria all’atto del prelievo dei beni da parte del cliente UE nel proprio Stato.

Al momento del trasporto/spedizione dei beni, tuttavia, il soggetto italiano cedente dovrà compilare la nuova sezione Intra 1-sexies riportando il codice ISO dello Stato membro destinatario dei beni, il codice di identificazione IVA, e il codice corrispondente al tipo di operazione desumibile dalla Tabella E allegata alle Istruzioni del modello.

Nel momento in cui il soggetto passivo destinatario della merce preleverà i beni dal deposito, si perfezionerà l’effettiva cessione intracomunitaria con la conseguente presentazione del modello Intra 1-bis da parte del soggetto italiano cedente.

Cessioni verso San Marino

- Abolito l’obbligo dei modelli INTRA 1-bis e INTRA 1-ter per le cessioni di beni verso San Marino.

Con avviso del 16 dicembre 2021, l’Agenzia delle Dogane e dei Monopoli ha chiarito che dal 1° ottobre 2021 è venuto meno l’obbligo di indicare nei modelli INTRA 1-bis e INTRA 1-ter le informazioni riferite alle cessioni di beni verso San Marino anche laddove il soggetto obbligato emetta fattura in formato cartaceo.

Modello Intrastat 2 – Acquisti

Al fine di semplificare gli obblighi comunicativi, la determinazione in oggetto ha previsto che:

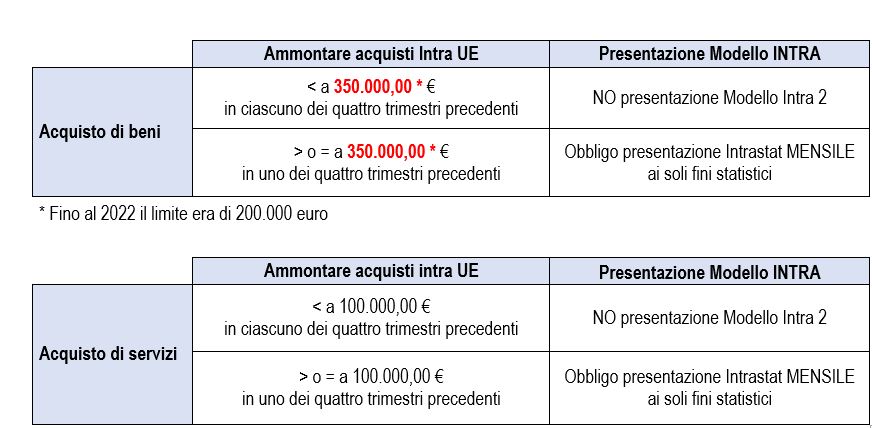

- a partire dagli elenchi riferiti a periodi decorrenti dal 1° gennaio 2022 vengono abrogati i modelli INTRA-2 con cadenza trimestrale;

- per acquisti intracomunitari di beni (Modello Intra 2bis) la soglia di esonero dalla presentazione del modello passa da 200.000 euro a 350.000 euro.

Qualora l’ammontare totale trimestrale degli acquisti di beni intracomunitari sia, per almeno uno dei quattro trimestri precedenti, uguale o superiore a 350.000 euro vi sarà l’obbligo di presentare gli elenchi riepilogativi degli acquisti intracomunitari con cadenza mensile.

È rimasta, invece, invariata la soglia di esonero, prevista in 100.000 euro, per gli acquisti di servizi da Paesi UE (Modello Intra 2quater).

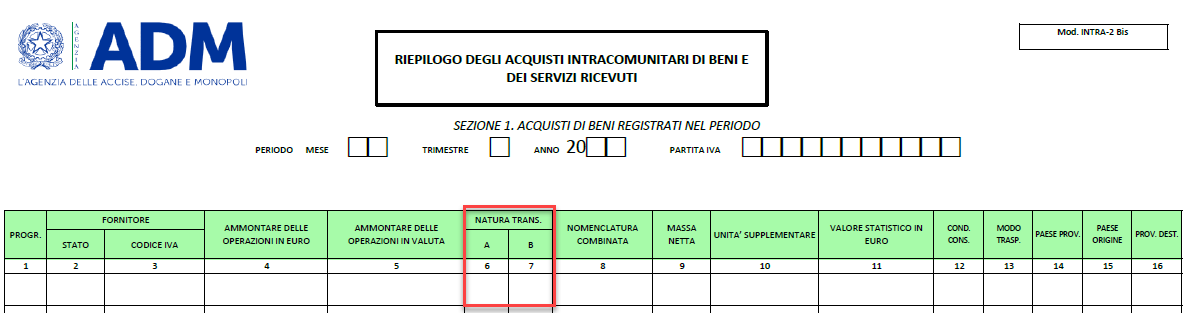

Sezione 1. Acquisti di beni registrati nel periodo (Modello INTRA-2 bis)

- Dettagliato il campo “Natura della transazione” nelle colonne A e B.

Le colonne Natura transazione A e B dovranno essere compilate sulla base della nova Tabella ‹‹Natura della transazione››.

A differenza di quanto indicato con riferimento agli stessi campi del modello Intra 1-bis, nel campo “Natura della transazione A (col. 6)” dovrà essere riportato solo il codice numerico corrispondente alla colonna A di tabella B, in quanto, le operazioni triangolari, indicate con codice alfabetico, non devono essere riepilogate negli elenchi Intra-2 bis a partire dall’anno di riferimento 2018.

- Diventano facoltative le informazioni relative a: Stato del fornitore, codice Iva del fornitore, ammontare delle operazioni in valuta.

Sezione 3. Servizi ricevuti registrati nel periodo (Modello INTRA-2 quater)

- Diventano facoltative le informazioni relative a: codice Iva del fornitore, ammontare delle operazioni in valuta, modalità di erogazione, modalità di incasso e paese di pagamento.

Invariate le scadenze di presentazione che restano entro il giorno 25 del mese successivo al periodo di riferimento.

Silena Stival – Centro Studi CGN