Il decreto milleproroghe (DL n. 228/2021), convertito con modificazioni dalla Legge n. 15 del 25 febbraio 2022, pubblicata nella Gazzetta Ufficiale n. 49 del 28 febbraio 2022, dà una nuova possibilità ai contribuenti decaduti da precedenti dilazioni.

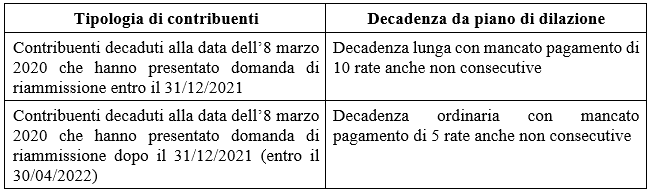

Come noto, per effetto dei decreti emergenziali cura Italia (DL n.18/2020) e ristori (DL n. 137/2020), per le dilazioni richieste sino al 31/12/2021, la decadenza si verifica dopo il mancato pagamento di 10 rate, anche non consecutive, rispetto alle 5 rate previste dalla normativa ordinaria. Inoltre, sempre per effetto del decreto ristori, per le dilazioni decadute prima dell’8 marzo 2020 (ultima data precedente all’avvio del susseguirsi dei decreti emergenziali) è stata concessa la possibilità di essere riammessi inviando la domanda sempre entro la data del 31/12/2021, senza dover pagare tutte le rate insolute.

L’art. 2-ter del decreto milleproroghe (DL n. 228/2021) interviene proprio su quest’ultima categoria di soggetti decaduti prima dell’8 marzo 2020. Potranno infatti presentare una nuova richiesta di dilazione per le somme ancora dovute entro il 30 aprile 2022, senza necessità di saldare le rate scadute del precedente piano di pagamento.

Tuttavia, per tutti i nuovi provvedimenti di accoglimento delle domande di dilazione, non si applica la “decadenza lunga” ma quella ordinaria. I debitori riammessi alla dilazione dopo il 31/12/2021 non potranno proseguire nel piano di rateazione in caso di mancato pagamento di 5 rate, anche non consecutive.

Di seguito uno schema esemplificativo:

Giovanni Fanni – Centro Studi CGN

http://giovannifanni.blogspot.com/

http://www.studiofanni.net/