In sede di predisposizione del bilancio al 31/12/2021, gli amministratori devono valutare la possibilità di redazione del bilancio in una delle forme stabilite dal codice civile. In particolare, accanto al bilancio in forma ordinaria, sussistono forme semplificate di bilancio con minori oneri informativi di cui agli artt. 2435 bis (bilancio in forma abbreviata) e 2435 ter (bilancio delle microimprese). In questo articolo approfondiamo i passaggi da una forma di bilancio all’altra di rango superiore e viceversa.

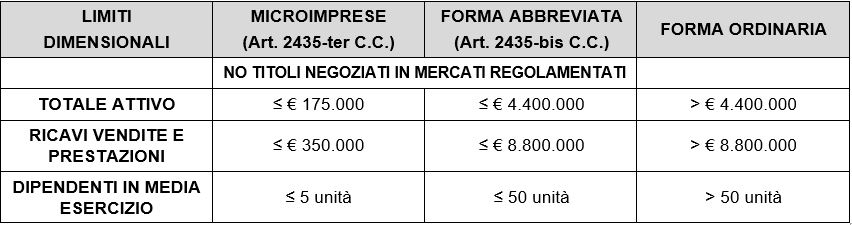

Le tipologie di bilancio variano in ragione dei parametri dimensionali di riferimento secondo le seguenti fattispecie:

- il bilancio in forma ordinaria;

- il bilancio in forma abbreviata;

- il bilancio per le micro-imprese in forma “semplificata”.

Le società, che non abbiano emesso titoli negoziati in mercati regolamentati, possono redigere il bilancio in forma “semplificata” oppure abbreviata quando, nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei limiti sopra riportati.

Per le società neo-costituite, la verifica dei parametri non può che essere effettuata a consuntivo. Ad esempio, una società costituita nel corso del 2021 potrebbe redigere il bilancio in forma abbreviata già a partire dal 2021, in caso di mancato superamento di almeno due delle soglie nello stesso esercizio.

Per il passaggio da una forma all’altra di rango superiore, è necessario tener presente quanto disposto all’ultimo comma degli artt. 2435 bis (bilancio in forma abbreviata) e 2435 ter (bilancio per microimprese) secondo i quali, similarmente, il passaggio avviene quando, per il secondo esercizio consecutivo, le società abbiano superato due dei limiti sopra indicati.

La formulazione “secondo esercizio consecutivo”, in un’ottica prudenziale, deve essere interpretata nel senso che il passaggio a un bilancio di livello superiore possa avvenire a partire dall’esercizio nel quale, per la seconda volta consecutiva, vengono superati due dei tre limiti anzidetti. Per esempio, si consideri la situazione in cui una società che redigeva il bilancio in forma abbreviata superi due dei tre limiti dell’art 2435‐bis, co. 1 per gli esercizi 2020 e 2021. In tale fattispecie, si ritiene che si debba redigere al 31/12/2021 il bilancio in forma ordinaria.

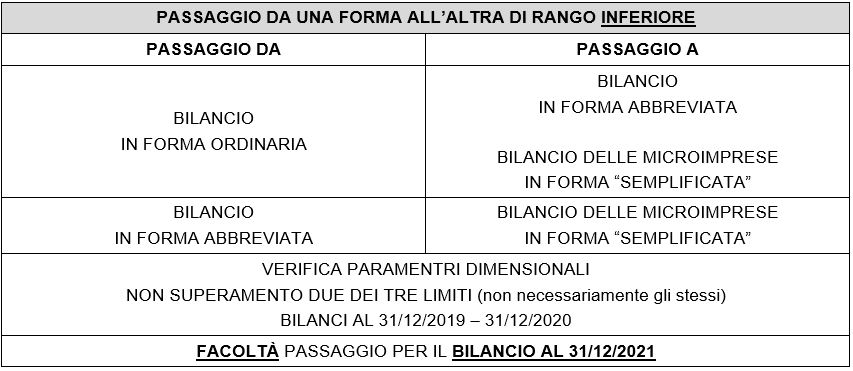

Per il passaggio da una forma all’altra di rango inferiore, si deve tener conto del primo comma degli artt. 2435 bis (bilancio in forma abbreviata) e 2435 ter (bilancio per microimprese) secondo i quali, similarmente, il passaggio avviene quando le società, per due esercizi consecutivi, abbiano superato due dei limiti sopra indicati. Per due esercizi consecutivi, in un’ottica prudenziale, si ritiene che il bilancio di livello inferiore possa essere redatto a partire dall’esercizio successivo a quello nel quale non vengono superati per la seconda volta i limiti. A titolo esemplificativo, si supponga che una società che ha sempre redatto il bilancio in forma ordinaria non superi due dei tre limiti per gli esercizi 2019 e 2020. In questa circostanza, è possibile redigere in forma abbreviata il bilancio a partire dall’esercizio 2021.

Nicolò Cipriani – Centro Studi CGN