L’Agenzia delle Entrate, con il Provvedimento n. 143438 del 27 aprile 2022, ha definito le modalità, i termini di presentazione e il contenuto dell’autodichiarazione aiuti Covid-19.

Tramite tale autodichiarazione, il contribuente ha l’onere di ricapitolare tutti gli aiuti Covid ricevuti e di attestare il rispetto dei massimali previsti. Inoltre, deve autocertificare di aver legittimamente percepito tali contributi e, in caso di superamento della soglia massima consentita, evidenziare le eventuali somme da restituire.

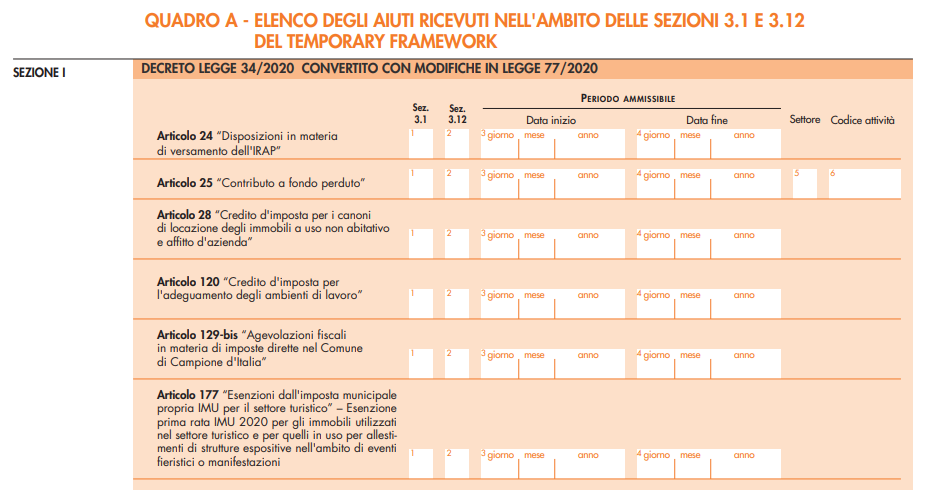

Il modello presenta un quadro A, Sezione I, nel quale il contribuente dovrà:

- individuare quali aiuti abbia ricevuto in relazione all’emergenza pandemica da Covid-19;

- verificare se tali aiuti sono stati ricevuti ai sensi della Sezione 3.1 del Temporary Framework oppure della Sezione 3.12.

Si ricorda che le due sezioni 3.1 e 3.12 si differenziano per i requisiti di ammissione agli aiuti e per le soglie. Requisiti più stringenti per la sezione 3.12 ma massimali più elevati rispetto alla sezione 3.1.

Nel caso in cui il contribuente non riesca ad identificare un rigo apposito per il contributo ricevuto, dovrà compilare la Sezione II del quadro A denominata “Altri aiuti”. È il caso, ad esempio, dei contributi Covid regionali.

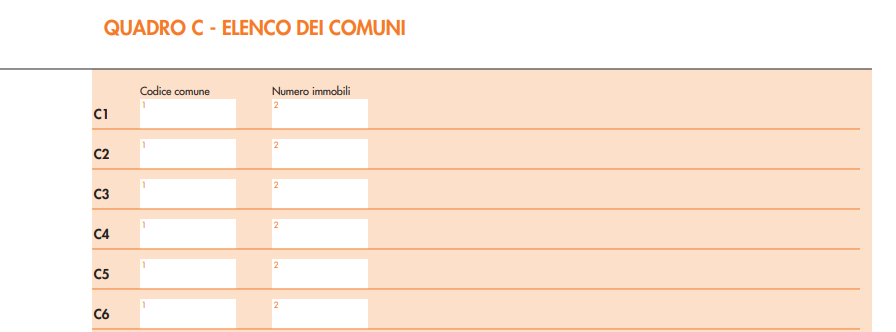

A dover essere riepilogati sono anche gli aiuti IMU. Oltre ad essere inseriti nel quadro A, gli aiuti di Stato riconosciuti ai fini IMU vanno inseriti nel quadro C, indicando il codice catastale del Comune di ubicazione dell’immobile agevolato dal contributo e il numero degli immobili per i quali si è usufruito dell’aiuto.

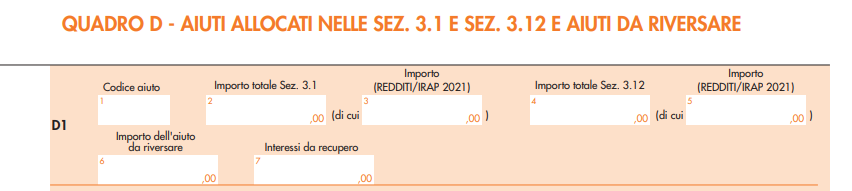

Completa il modello il quadro D, che ha lo scopo di evidenziare i casi in cui un aiuto di Stato è stato allocato in parte nella sezione 3.1 ed in parte nella sezione 3.12. In tali casi il contribuente dovrà barrare entrambe le caselle nel quadro A e indicare nel quadro D:

- nel campo 1, il codice dell’aiuto che si intende dividere tra le diverse sezioni del Temporary Framework;

- nei campi 2 e 4 i diversi importi già divisi tra sezione 3.1 e 3.12;

- nei campi 3 e 5 la quota degli importi già indicati nei campi 2 e 4 che sono stati eventualmente già dichiarati nel prospetto degli aiuti di Stato del Modello Redditi e Irap 2021 (redditi 2020);

- nei campi 6 e 7 gli eventuali importi da riversare con i relativi interessi.

La comunicazione va trasmessa entro il 30 giugno 2022 per via telematica, utilizzando il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle Entrate o attraverso i canali telematici della stessa.

Giovanni Fanni – Centro Studi CGN

http://giovannifanni.blogspot.com/

http://www.studiofanni.net/