Gli accertamenti in corso nei riguardi dei commercialisti hanno suscitato la pronta reazione degli organismi di rappresentanza. L’Associazione Nazionale Commercialisti (ANC) ha indirizzato una lettera al Direttore dell’Agenzia delle Entrate Ernesto Maria Ruffini ravvisando l’opportunità di evidenziare l’anomalia rappresentata dagli accertamenti fiscali ex art. 39 DPR 600/1973 che stanno interessando i commercialisti, destinatari delle notifiche di richieste tributarie da parte dell’Agenzia per maggiori imponibili desunti per effetto del rapporto tra il numero delle trasmissioni telematiche effettuate dal professionista intermediario fiscale e l’applicazione della Tabella C del D.M. 140/2012 (Regolamento recante la determinazione dei parametri per la liquidazione da parte di un organo giurisdizionale dei compensi per le professioni regolarmente vigilate dal Ministero della giustizia, ai sensi dell’articolo 9 del decreto-legge 24 gennaio 2012, n. 1,convertito, con modificazioni, dalla legge 24 marzo 2012, n.27).

La missiva è stata indirizzata per conoscenza anche al Presidente del Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, segnalando come gli uffici territoriali dell’Agenzia stiano prevedendo una ingiustificata applicazione delle tariffe elencate nella Tabella C del D.M.140/2012, con conseguente determinazione di ricavi il cui ammontare risulta essere ampiamente sovradimensionato. “Abbiamo ravvisato – spiega Marco Cuchel Presidente dell’Associazione Nazionale Commercialisti – la necessità di denunciare una condizione di grave criticità che di fatto è determinata dalle richieste formulate dall’Agenzia delle Entrate che non sembrano essere suffragate dalle norme in vigore”.

L’iniziativa dell’agenzia delle Entrate è riconducibile all’art. 39 comma 1 lett. d) ultimo periodo del DPR 600/1973, che accerta “L’esistenza di attività non dichiarate o la inesistenza di passività dichiarate è desumibile anche sulla base di presunzioni semplici, purché queste siano gravi, precise e concordanti. Su tale modalità analitico-induttiva si incardina l’applicazione delle tariffe professionali al numero delle dichiarazioni trasmesse in qualità di intermediari abilitati, onde quantificare il reddito presumibilmente non dichiarato.

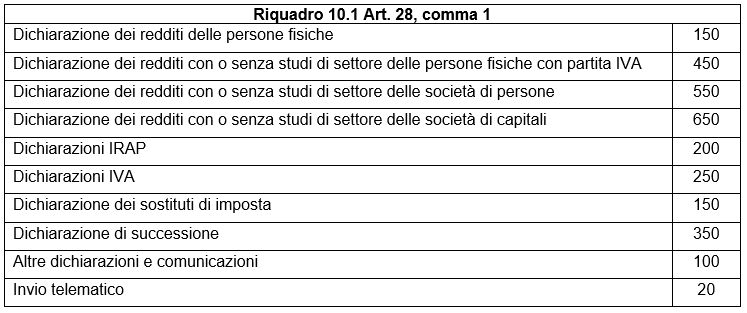

Stando alla tabella C del D.M. 140/2012, la determinazione, per esempio, di parte dei compensi potrebbe essere determinata applicando le seguenti tariffe:

L’ANC contesta l’applicazione della Tabella C del D.M. 140/2012 secondo il seguente iter logico normativo:

I) Con Decreto Liberalizzazioni sono state abrogate le tariffe professionali (in tal senso art. 9 co. 1 D.L. 1/2012, convertito in Legge 24 marzo 2012, n.27);

II) A seguito di tale abrogazione il CNDCEC è tempestivamente intervenuto con l’Informativa 21 del 7 marzo 2012, ben delineando, fra l’altro, come le tariffe giudiziarie siano cosa ben diversa dalle “tariffe delle professioni regolamentate nel sistema ordinistico”.

III) Già l’art. 9 co.2 del D.L. 01/2012 (cd Liberalizzazioni) disponeva: Ferma restando l’abrogazione di cui al comma 1, nel caso di liquidazione da parte di un organo giurisdizionale, il compenso del professionista è determinato con riferimento a parametri stabiliti con decreto del Ministro vigilante, da adottare nel termine di centoventi giorni successivi alla data di entrata in vigore della legge di conversione del presente decreto.

IV) Con l’emanazione del DM n. 140 del 20 luglio 2012, entrato in vigore il 23 agosto 2012, in ossequio alle disposizioni dell’art. 9 co. 2 del DL 01/2012, il Ministero della Giustizia ha di fatto colmato il vuoto normativo, determinatosi con l’entrata in vigore del Decreto Liberalizzazioni, disciplinando in merito ai parametri da adottarsi per la liquidazione delle parcelle al professionista da parte di un organo giurisdizionale con la esclusiva ratio di fornire il supporto al Giudice nella fase della parametrizzazione dei compensi da liquidare al professionista, dallo stesso Giudice incaricato, in relazione alle specifiche attività cui il professionista è stato demandato in forza di specifica nomina.

V) Il Ministero della Giustizia non ha mai inteso ripristinare le Tariffe Professionali abrogate dal legislatore né avrebbe potuto il Ministero valicare le fonti gerarchiche del nostro ordinamento giuridico, sostanziate nelle Disposizioni sulla Legge in Generale o disposizioni preliminari al Codice Civile (preleggi) che dispone di inviolabile carattere costituzionale.

VI) Nessuna deroga o diversa statuizione è stata novellata nell’ambito della contrattazione privata tra professionista e il proprio assistito in ordine alla quale continuano ad essere vigenti le disposizioni della Legge 27/2012 e conseguentemente la determinazione dei compensi è affidata, nei modi e nei termini, alle valutazioni e all’accordo tra le parti;

VII) Invero, dirimente di ogni e qualsiasi diversa considerazione, il legislatore ben esprime nella premessa introduttiva del D.L. 24 gennaio 2012, n. 1 convertito nella Legge 27/2012, il carattere della norma emanata volta a stimolare il libero mercato e conseguentemente la relativa libera contrattazione nell’ambito, così come poi dispone all’art. 9 co. 1 del citato DL, anche delle attività professionali regolamentate nel sistema ordinistico.

In altri termini, le tariffe di cui al DM 140/2012 sono state abrogate e si applicano esclusivamente quale riferimento alla liquidazione delle parcelle da parte del Giudice. Ciò nonostante, tali tariffe potrebbero rappresentare un mero indizio in favore del fisco e dovranno essere prese in considerazione in ragione della situazione specifica del rapporto professionista-cliente. In ragione di tale premessa, il contraddittorio fisco-contribuente assume un’importanza di non poco conto per poter definire la fase di accertamento. Non è da escludere, infatti, che l’accordo tra le parti possa prevedere un compenso onnicomprensivo, così come ci sono casi di clienti insolventi oppure deceduti.

Per questi motivi, l’ANC ritiene opportuno che l’anomalia sia risolta nell’interesse di tutte la parti coinvolte, e, allo stesso tempo, chiede all’Agenzia delle Entrate di adoperarsi per fare in modo che questa immotivata attività di accertamento sia presto interrotta o, in subordine, che la stessa fornisca agli uffici periferici l’indicazione di accogliere con favore quanto documentato dal professionista nel corso del contraddittorio, al fine di evitare una mole di inutile e dispendioso contenzioso tributario.

Nicolò Cipriani – Centro Studi CGN