La novità dell’emendamento al decreto Aiuti in corso di conversione in legge (D.L. n. 73/2022) in materia di tenuta e conservazione delle scritture e registri contabili determinerà il superamento della posizione restrittiva dell’Agenzia esplicitata nell’interpello n. 236 del 9 aprile 2021. Con una norma a valenza interpretativa, oltre che logica e semplificatrice rispetto al contesto in cui si opera, viene evidenziata la possibilità di conservare i registri contabili su qualunque supporto elettronico, senza necessità di procedere con la stampa o conservazione sostituiva a norma, fatta salva l’ipotesi di ricorrere alla carta, se richiesta, in occasione di accessi o ispezioni.

Con riferimento alla conservazione dei libri e registri non materializzati su carta, le Entrate avevano evidenziato che la tenuta e la conservazione dei documenti a norma erano concetti ed adempimenti distinti, seppure posti in continuità. Secondo i tecnici del fisco i documenti fiscalmente rilevanti tenuti in formato elettronico:

- ai fini della loro regolarità, non vanno obbligatoriamente stampati sino al terzo mese successivo al termine di presentazione della relativa dichiarazione dei redditi, salva apposita richiesta in tal senso da parte degli organi di controllo in sede di accesso, ispezione o verifica;

- entro il terzo mese successivo al termine di presentazione della dichiarazione dei redditi vanno comunque posti in conservazione sostitutiva nel rispetto del citato D.M. 17.06.2014 e, quindi, anche del codice dell’amministrazione digitale (D.Lgs.82/2005) consistenti nella formazione di un documento statico e inalterabile con apposizione della firma digitale e marcatura temporale ovvero materializzati (stampati) in caso contrario.

In pratica, l’Agenzia delle Entrate negava di fatto il processo di semplificazione degli adempimenti giustificando il suo convincimento sulla vigenza del DM 17 giugno 2014 in materia di conservazione a norma, che non veniva riformato dal susseguirsi di norme che tentavano di semplificare la procedura.

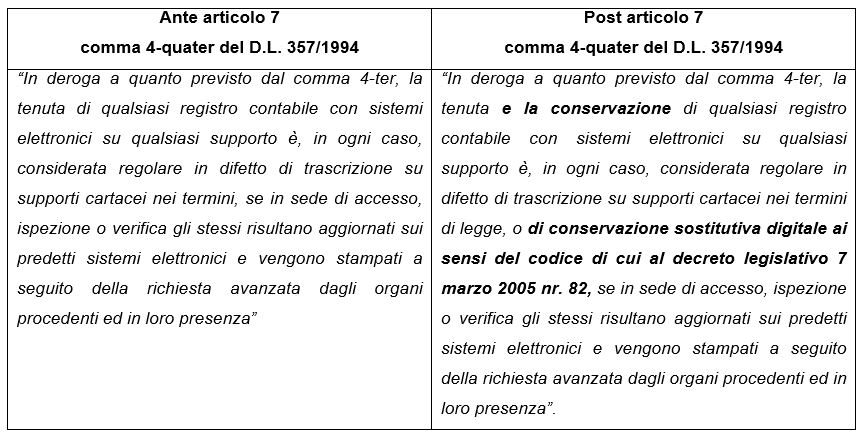

Con un emendamento approvato in sede di conversione del D.L Semplificazioni n. 73/2022, si interviene con un’integrazione del testo normativo di cui all’articolo 7, comma 4-quater del decreto n. 357 del 1994 che assumerà il seguente tenore:

Dal confronto tra le due versioni si evidenzia il completamento del binomio “tenuta e conservazione” di qualsiasi registro contabile elettronico. Inoltre, la regolarità dei registri è riconosciuta non solo in difetto di trascrizione su supporti cartacei nei termini di legge, ma anche “di conservazione sostitutiva digitale” ai sensi del Codice dell’amministrazione digitale (CAD – D.Lgs. 82/2005).

Il merito della norma semplificatrice, che si ritiene applicabile anche per il passato sanando eventuali irregolarità, è riconducibile al nuovo CNDCEC. Quest’ultimo, a commento dell’iniziativa intrapresa, illustra che, a seguito di tali modifiche, sarà sufficiente tenere aggiornati i libri e le scritture contabili su supporto informatico e stamparli soltanto all’atto di eventuali richieste da parte dell’Amministrazione finanziaria in sede di controllo.

La nuova versione della norma in commento non sembra, però, fugare ogni dubbio sull’argomento. Infatti, conservare i registri come file .pdf archiviati sui server ovvero lasciati all’interno del sistema gestionale non rappresenta di per sé un’assoluta garanzia di staticità e di immodificabilità dei dati rappresentati sino al momento della stampa. Allo stato attuale, esclusivamente un sistema di conservazione elettronica è in grado di per sé di assicurare tali garanzie.

Nicolò Cipriani – Centro Studi CGN

e operazioni internazionali")