A partire dal 1° luglio 2022, l’art. 18, comma 2, del DL 36/2022 ha esteso l’obbligo di fatturazione elettronica anche ai forfettari che nel 2021 hanno conseguito compensi/ricavi, con ragguaglio ad anno, superiori a 25.000 euro. Esaminiamo le regole generali in materia di emissione e trasmissione della fattura elettronica con particolare riguardo alle deroghe previste per i contribuenti in regime forfettario che affrontano il nuovo obbligo contabile.

Secondo le regole generali di cui all’art. 21 del D.P.R. n. 633/1972, la fattura:

- deve essere emessa al momento dell’effettuazione dell’operazione secondo i criteri di cui all’art. 6 (consegna o spedizione per le cessioni dei beni, incasso del corrispettivo per le prestazioni di servizi);

- deve essere trasmessa in formato elettronico al sistema di interscambio entro i 12 giorni.

Nell’ipotesi in cui il contribuente abbia effettuato un’operazione il giorno 5 del mese, la fattura in formato elettronico deve essere trasmessa al sistema di interscambio entro il giorno 17 dello stesso mese.

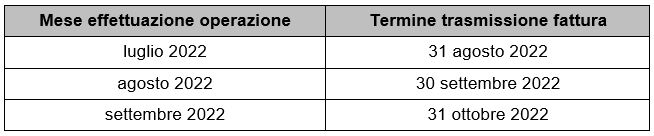

Le regole generali sopra illustrate sono derogate temporaneamente per i contribuenti forfettari che dal 1° luglio scorso si cimentano per la prima volta con la procedura di elaborazione e trasmissione delle fatture elettroniche al sistema di interscambio. Per tali contribuenti, la norma prevede che per le operazioni effettuate nel terzo trimestre dell’anno (1° luglio – 30 settembre 2022), non si applicano le sanzioni purché la fattura elettronica venga trasmessa non oltre il mese successivo a quello di effettuazione dell’operazione secondo il seguente prospetto analitico:

Riprendendo l’esempio esposto sopra, nel caso in cui un contribuente in regime forfettario abbia percepito il corrispettivo per una prestazione il 5 agosto 2022, la fattura elettronica potrà essere trasmessa, senza particolari sanzioni, entro il 30 settembre anziché nei 12 giorni successivi.

Giova ricordare che l’emissione/trasmissione delle fatture oltre i termini consentiti comporta l’applicazione della sanzione amministrativa compresa tra il 5 e il 10% dei corrispettivi non documentati o non registrati. Si applica, invece, la sanzione amministrativa in somma fissa da 250 euro a 2mila euro (articolo 6, comma 2, del D.lgs. 471/1997) quando la violazione non rileva ai fini della determinazione del reddito. È consentito un alleggerimento delle sanzioni avvalendosi dell’istituto del ravvedimento operoso che si traduce nella riduzione delle sanzioni in funzione del tempo rispetto al quale la violazione viene sanata (ad esempio, per la correzione della violazione entro 90 giorni dalla scadenza, la sanzione si applica in misura pari ad 1/9 del minimo).

Nicolò Cipriani – Centro Studi CGN