La circolare 33/E/2022 offre una serie di rimedi agli errori più diffusi che si manifestano in occasione della presentazione della comunicazione di opzione cessione/sconto in fattura dei bonus edili. Esaminiamo come correggere gli errori che si potrebbero verificare nell’indicazione dei dati relativi al SAL, nel riporto degli importi delle spese sostenute e del credito spettante.

La comunicazione relativa al primo stato di avanzamento dei lavori (SAL) deve riportare nell’omonimo campo del modello il valore “1”. Nelle comunicazioni dei SAL successivi deve essere indicato il numero di SAL a cui si riferiscono e il protocollo telematico di invio della comunicazione relativa al primo SAL.

- Errore sul primo SAL: fino alla pubblicazione della nota circ. 33/E/2022, l’errore legato alla mancata indicazione del valore “1” nella comunicazione del primo SAL impediva di inviare le comunicazioni dei SAL successivi nel modo descritto. Il documento di prassi in commento supera tale criticità, consentendo al cedente di trasmettere le comunicazioni relative ai SAL successivi al primo omettendo di indicare il numero di SAL a cui si riferiscono unitamente al protocollo telematico di invio della prima comunicazione. La nota di correzione deve essere trasmessa all’indirizzo di posta elettronica certificata annullamentoaccettazionecrediti@pec.agenziaentrate.it specificando i protocolli delle comunicazioni compilate in modo non conforme alle istruzioni e il numero di SAL cui si riferiscono.

- Errore sui SAL successivi: si potrebbe verificare la situazione in cui, a fronte di una comunicazione relativa al primo SAL correttamente compilata, nelle comunicazioni successive sia stata omessa l’indicazione del numero di SAL a cui si riferiscono e del protocollo della prima comunicazione. In tal caso, è necessario inviare apposita comunicazione all’Agenzia dell’entrate all’indirizzo di posta elettronica certificata annullamentoaccettazionecrediti@pec.agenziaentrate.it specificando i protocolli delle comunicazioni compilate in modo non conforme alle istruzioni e il numero di SAL cui si riferiscono.

Altro caso che ha trovato soluzione riguarda l’errore dell’importo del credito ceduto, vale a dire il caso seguente:

La circolare riporta, ad esempio, il caso in cui la detrazione spettante è pari al 110 per cento della spesa (Superbonus), e nel modello di comunicazione viene indicato, erroneamente, lo stesso importo, sia per la spesa sostenuta, sia per il credito ceduto. Per risolvere tale criticità può essere trasmessa un’altra comunicazione che riporti gli stessi dati della precedente, ad eccezione dell’ammontare del credito ceduto, che sarà, invece, pari al 10 per cento della spesa complessiva.

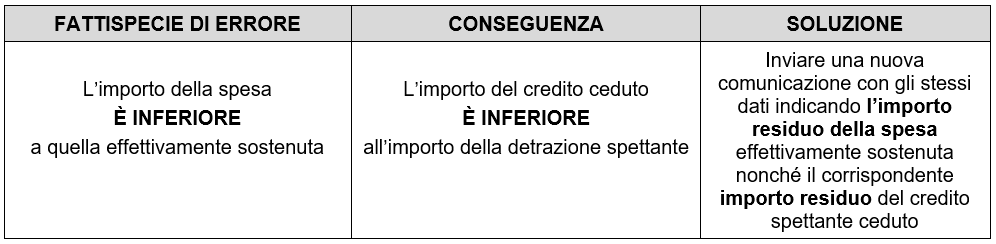

È possibile che si possa incorrere nella seguente ulteriore fattispecie di errore:

Nel caso in cui sia stata indicata una spesa inferiore a quella effettivamente sostenuta e conseguentemente un ammontare del credito ceduto inferiore alla detrazione spettante, è possibile presentare un’altra comunicazione in cui deve essere riportato il solo importo residuo della spesa e del corrispondente credito ceduto.

Secondo quanto indicato nella circolare 33/E/2022, le eventuali segnalazioni e istanze già trasmesse all’Agenzia delle Entrate con differenti modalità rispetto a quelle indicate nella medesima dovranno essere nuovamente inviate secondo le indicazioni nella stessa contenute.

Nell’ipotesi, invece, che gli importi indicati come spesa sostenuta e/o relativo credito ceduto siano superiori ai valori effettivi, si configura un errore sostanziale che deve essere gestito secondo le regole previste per tale fattispecie di errore, ovvero, in caso di accettazione del credito, la procedura di annullamento.

Nicolò Cipriani – Centro Studi CGN