Riduzione dei benefici fiscali, più tempo per terminare i lavori presso le villette unifamiliari e nuovi limiti e condizioni per beneficiare del superbonus per i prossimi interventi. Il decreto Aiuti quater (D.L. 18 novembre 2022, n. 176) apporta una serie di variazioni al superbonus 110% destinate a cambiarne il volto. Ecco per voi una sintesi.

Partendo dall’aliquota del 110% per le spese sostenute nel corso del 2022, l’art. 9 comma 1 del DL 176/2022, modificando il comma 8-bis dell’art. 119 del D.L. 34/2020, prevede una riduzione della detrazione nelle seguenti misure:

- del 90% per le spese sostenute nell’anno 2023;

- del 70% per quelle sostenute nell’anno 2024;

- del 65% per quelle sostenute nell’anno 2025;

per gli interventi effettuati:

- dai condomini;

- dalle persone fisiche su edifici composti fino a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche;

- dalle organizzazioni non lucrative di utilità sociale, altri soggetti ammessi e persone fisiche che operano al di fuori dell’esercizio di attività di impresa, arti e professioni, su singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio, compresi quelli effettuati su edifici oggetto di demolizione e ricostruzione.

La ghigliottina della riduzione del beneficio dal 110% al 90% non scatta rispetto alle spese sostenute nell’anno 2023 quando alla data del 25 novembre 2022:

- risulti effettuata la comunicazione di inizio lavori asseverata per i lavori superbonus (CILAS);

- ovvero, per gli interventi comportanti la demolizione e la ricostruzione degli edifici, risultino avviate le relative formalità amministrative per l’acquisizione del titolo abilitativo.

Si restringe la platea dei beneficiari dei benefici fiscali. Per le spese sostenute nell’anno di imposta 2023 dalle persone fisiche per gli interventi effettuati su edifici unifamiliari, oppure su unità immobiliari “indipendenti e autonome” site in edifici plurifamiliari, le nuove norme prevedono che la detrazione spetti nella misura del 90% tenendo conto dei seguenti ulteriori requisiti e condizioni:

- l’unità immobiliare sia adibita ad abitazione principale;

- il contribuente abbia un reddito di riferimento, determinato ai sensi del nuovo comma 8-bis.1 dell’art. 119, non superiore a 15.000 euro;

- i beneficiari devono essere proprietari o titolari di altro diritto reale di godimento (per esempio diritto di usufrutto o abitazione). Secondo il comma 9, lettera b) dell’art 119, il superbonus non riguarderà più i detentori degli immobili con titolo obbligatorio (per esempio contratto di locazione o contratto di comodato). Da chiarire la posizione del familiare convivente che, da una prima analisi, sembra doversi escludere dal novero dei beneficiari.

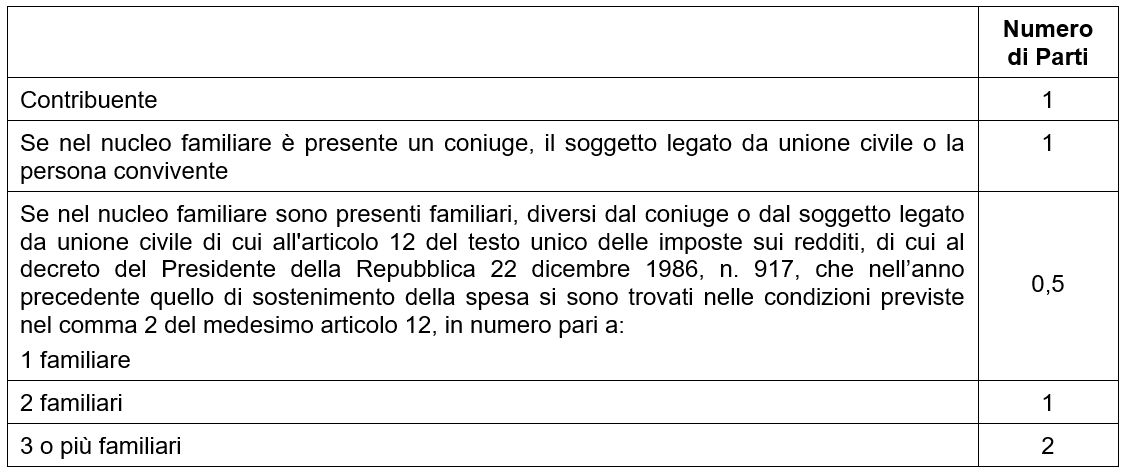

Il reddito di riferimento è calcolato dividendo la somma dei redditi complessivi posseduti, nell’anno precedente quello di sostenimento della spesa, dai componenti il nucleo familiare (contribuente, coniuge o unito civilmente e familiari fiscalmente a carico) per un numero di parti determinato come da tabella allegata al decreto:

Il valore del coefficiente non potrà superare il numero quattro parti dando luogo ai seguenti redditi complessivi 2022 per nuclei familiari composti, per esempio, da:

- due coniugi o uniti civilmente e tre figli a carico con un totale familiare di redditi complessivi 2022 non superiore a 60.000 euro (che diviso 4 porta a 15.000 euro di reddito di riferimento);

- due coniugi o uniti civilmente e due figli a carico con un totale familiare di redditi complessivi 2022 non superiore a 45.000 euro (che diviso 3 porta a un reddito di riferimento di 15.000 euro);

- due coniugi e un figlio a carico con un totale familiare di redditi complessivi 2022 non superiore a 37.500 euro (che diviso 2,5 porta sempre a un reddito di riferimento di 15.000 euro).

Consente di placare le ansie dei proprietari la ri-estensione dei benefici riguardanti gli interventi effettuati sulle unità immobiliari indipendenti e autonome (cd villette unifamiliari) dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni. La detrazione del 110% si estende alle spese sostenute fino al 31 marzo 2023 rispetto al precedente termine fissato al 31 dicembre 2022. Il nuovo termine è subordinato alla condizione che, alla data del 30 settembre 2022, siano stati effettuati lavori per almeno il 30% dell’intervento complessivo, comprendendo anche i lavori non agevolati inseriti nel computo.

Si segnala, altresì, la possibilità di utilizzare in 10 rate annuali di pari importo anziché in 4 o 5 rate i crediti d’imposta non ancora utilizzati derivanti dalle comunicazioni di cessione o di sconto in fattura, di cui all’art. 121 del DL 34/2020, inviate all’Agenzia delle Entrate entro il 31 ottobre 2022. Per poter fruire della novità si dovrà inviare all’Agenzia un’apposita comunicazione da parte del fornitore o del cessionario secondo le modalità attuative che verranno definite da un successivo provvedimento.

Nicolò Cipriani – Centro Studi CGN