Si chiama RAP, che sta per Registrazione di atto privato, e rappresenta il nuovo modello da utilizzare avvalendosi delle procedure telematiche per la registrazione dei contratti di comodato. Progressivamente la novità sarà estesa anche alle altre tipologie di atti privati (come per esempio i preliminari di compravendita), mandando verosimilmente in soffitta lo storico modello 69, che al momento è il modello generale per la registrazione degli atti privati.

Con il provvedimento numero 465502 del 19 dicembre 2022, l’Agenzia delle Entrate detta le regole operative per l’utilizzo a partire dal 20 dicembre 2022 della nuova procedura denominata appunto RAP, con le istruzioni e i documenti da presentare.

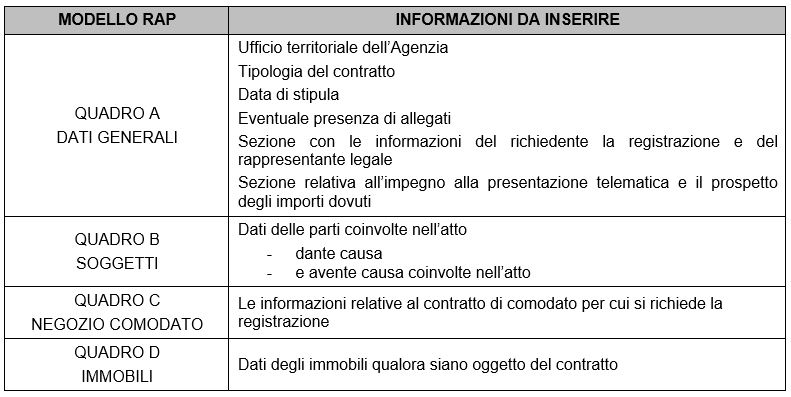

Al momento la procedura telematica è prevista esclusivamente per i contratti di comodato mediante un modello che si compone del frontespizio e di quattro quadri. I dati da prendere in considerazione per la registrazione dei contratti di comodato sono i seguenti:

Il modello è di facile compilazione: si indicano i dati generali del richiedente la registrazione, dell’eventuale intermediario e delle parti. Inoltre dovranno essere indicate la decorrenza del contratto, la scadenza, se a tempo determinato o indeterminato, i codici 1 o 2 nella casella “Tipologia di atto” a seconda che si tratti di contratto verbale ovvero di contratto scritto. Se il comodato ha ad oggetto uno o più beni immobili, dovrà essere compilato il quadro D per l’indicazione dei dati castali.

Il modello può essere presentato in via telematica da parte di chi sottoscrive la richiesta, direttamente oppure tramite un intermediario abilitato, mediante l’apposita procedura web resa disponibile nell’area riservata del sito internet dell’Agenzia delle Entrate. In caso di registrazione, al modello deve essere allegato un unico file, in formato TIF e/o TIFF e PDF/A (PDF/A-1a o PDF/A-1b), contenente i seguenti documenti:

- copia del contratto sottoscritto dalle parti;

- copia di eventuali ulteriori documenti (ad esempio: scritture private, inventari, mappe, planimetrie e disegni).

Il pagamento delle imposte e dei bolli avviene tramite addebito dell’IBAN indicato nell’apposita sezione del programma software avendo cura di verificare che:

- le coordinate del conto siano corrette;

- il conto presenti disponibilità sufficienti in relazione alle somme dovute;

- il conto sia intestato al soggetto che richiede la registrazione identificato dal relativo codice fiscale; in alternativa, come intestatario del conto corrente, può essere indicato il codice fiscale dell’intermediario che invia l’operazione in nome e per conto del contribuente. In caso di conto cointestato, il soggetto indicato deve essere abilitato a operare sul conto corrente con firma disgiunta.

Il provvedimento in esame rende operativo quanto previsto all’art. 38 comma 5 del DL 30 maggio 2010 n. 78, che aveva demandato a un provvedimento del Direttore dell’Agenzia delle Entrate “la definizione degli atti per i quali la registrazione prevista per legge è sostituita da una denuncia esclusivamente telematica di una delle parti, la quale assume qualità di fatto” ai sensi dell’art. 2704 comma 1 c.c.

Il riferimento all’2704 c.c. concerne la data certa disponendo che la data della scrittura privata non autenticata “non è certa e computabile riguardo ai terzi se non dal giorno in cui la scrittura è stata registrata o dal giorno della morte o della sopravvenuta impossibilità fisica di colui o di uno di coloro che l’hanno sottoscritta o dal giorno in cui il contenuto della scrittura è riprodotto in atti pubblici o, infine, dal giorno in cui si verifica un altro fatto che stabilisca in modo egualmente certo l’anteriorità della formazione del documento”.

Nicolò Cipriani – Centro Studi CGN