La legge di bilancio per il 2023 proroga per un altro anno, fino al 31 dicembre 2023, confermandone i contenuti e la disciplina, il credito d’imposta per investimenti destinati a strutture produttive nelle Regioni del Mezzogiorno.

Il bonus Mezzogiorno concede un vantaggio fiscale in termini di crediti d’imposta destinato alle imprese che acquisiscono beni strumentali nuovi nell’ambito di un progetto di investimento iniziale nelle strutture produttive ubicate nelle zone assistite delle Regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna, Molise e Abruzzo. Con l’ultima legge di bilancio (art. 1 commi 265-266 della L. 197/2022) è stata prevista una proroga fino al 2023, unitamente alla conferma dei requisiti per poterne fruire.

L’agevolazione si applica agli investimenti in beni materiali strumentali nuovi classificati nelle voci B.II.2 e B.II.3 dell’attivo di Stato patrimoniale. In particolare, si tratta degli investimenti relativi all’acquisto, anche mediante locazione finanziaria, di macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio destinati:

- alla creazione di un nuovo stabilimento;

- all’ampliamento della capacità di uno stabilimento esistente;

- alla diversificazione della produzione di uno stabilimento per ottenere prodotti mai fabbricati precedentemente;

- al cambiamento fondamentale del processo produttivo complessivo di uno stabilimento esistente.

È importante, dunque, verificare gli aspetti che permettono di rientrare nel bonus Mezzogiorno, soprattutto con riferimento all’inclusione dello stesso in un progetto di investimento iniziale o ampliamento (su tale concetto l’Agenzia ha fornito chiarimenti nella circ. Agenzia delle Entrate 3.8.2016 n. 34 (§ 3)) e all’ubicazione della struttura produttiva.

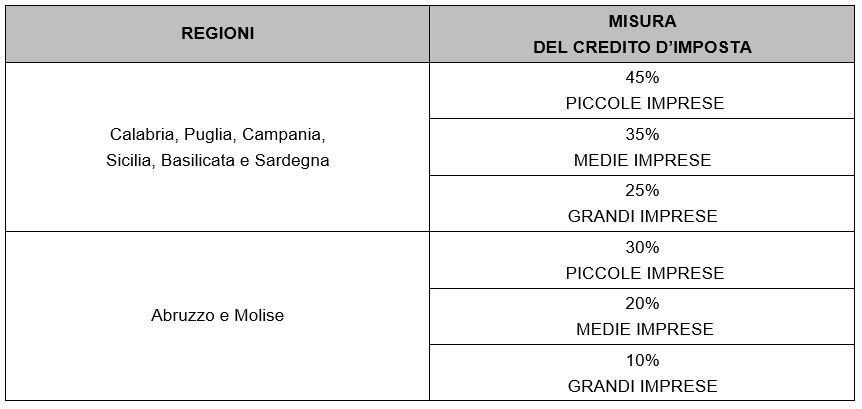

La misura del credito è così strutturata:

Per poter cogliere il sostegno agli investimenti nelle regioni assistite, si rende necessario inviare telematicamente all’Agenzia delle Entrate l’apposita comunicazione (modello CIM17). Il credito d’imposta è utilizzabile in compensazione nel modello F24 tramite il codice tributo “6869” a partire dal quinto giorno successivo alla data di rilascio della ricevuta attestante la fruibilità del credito d’imposta.

Per completezza, la legge di bilancio 2023 (art. 1, commi 267-270, L. n. 197/2022) proroga al 2023 anche i seguenti altri crediti per il Mezzogiorno

- il credito d’imposta per le ZES ex art. 5 comma 2 del DL 91/2017;

- il credito d’imposta “maggiorato” per le attività di ricerca e sviluppo nel Mezzogiorno ex art. 1 comma 185 della L. 178/2020;

- il credito d’imposta per l’installazione degli impianti di compostaggio ex art. 1 comma 831 della L. 234/2021.

Nicolò Cipriani – Centro Studi CGN