Normalmente, nei casi di acquisto da soggetti esteri (sia comunitari che extracomunitari) siamo portati ad aspettarci una fattura senza IVA esposta. Quando pertanto ci viene recapitato un documento di acquisto con esposta l’IVA sorge spontaneo domandarsi come trattare la registrazione della fattura in questione e quali siano gli adempimenti da porre in essere relativamente all’acquisto.

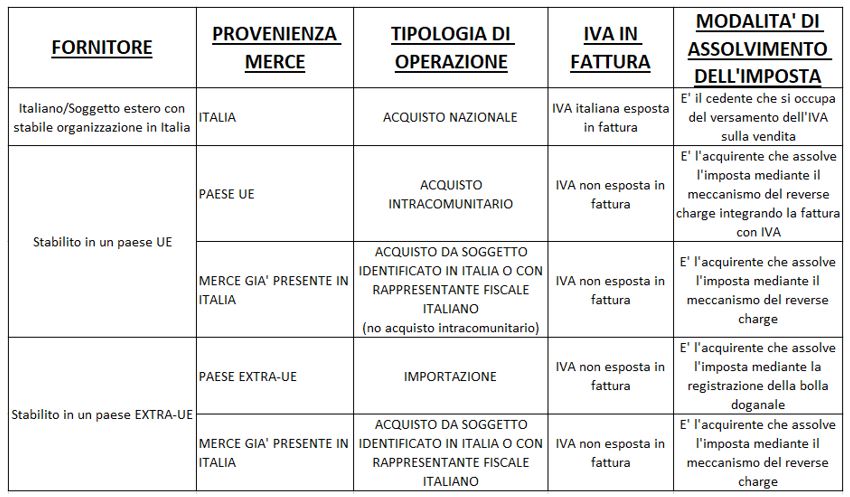

Quando viene effettuato un acquisto da un fornitore estero ci si potrebbe trovare di fronte a una delle casistiche illustrate di seguito:

Se il soggetto emittente dovesse, correttamente o per un errore (come vedremo di seguito), emettere fattura con addebito dell’imposta ci si potrebbe trovare nella difficoltà di individuare quale sia la corretta modalità di assolvimento dell’imposta e i relativi adempimenti riferiti ad:

- una fattura di acquisto da soggetto estero che riporta l’addebito dell’IVA italiana

- una fattura di acquisto da soggetto estero che riporta l’addebito dell’IVA estera.

Fattura di acquisto di beni con addebito dell’IVA italiana

Quando un soggetto passivo IVA italiano riceve una fattura con IVA italiana è necessario innanzitutto verificare il luogo di stabilimento del fornitore.

Se il soggetto estero è stabilito in Italia (per mezzo di una stabile organizzazione o di una branch), il documento emesso è corretto e dovrà essere trattato come un normale acquisto di beni o servizi da fornitore italiano, deducendo l’IVA sugli acquisti. Un tipico esempio è rappresentato dalle fatture ricevute da Amazon EU S.a.r.l. Succursale Italiana.

Nel caso in cui però la fattura venga emessa da un soggetto estero che si è solamente identificato in Italia oppure ha nominato un rappresentante fiscale, l’addebito dell’IVA in fattura non risulta corretto se l’acquisto viene effettuato da un titolare di partita IVA.

In questo caso, l’indicazione dell’imposta, significa che il soggetto italiano è stato trattato come un privato. Occorrerà quindi verificare se:

- nel documento non è stata indicata la partita IVA dell’acquirente: la fattura emessa risulta essere formalmente corretta. In questi casi il suggerimento è di mettersi in contatto con il fornitore comunicando il numero di partita IVA e richiedendo lo storno della stessa mediante nota di accredito e la riemissione di una fattura nuova senza IVA esposta. In caso contrario, trattandosi di un acquisto effettuato nella sfera privata, lo stesso non potrà essere registrato in contabilità e l’IVA non potrà essere dedotta. In questo caso non sarà richiesto l’invio di un documento di integrazione/autofattura allo SDI ai fini dell’assolvimento dell’esterometro;

- nel documento è riportata la partita IVA dell’acquirente: in questo caso la fattura ricevuta risulta essere formalmente errata. Il primo suggerimento è quello di richiedere, come nel caso precedente, lo storno della fattura e la riemissione del documento corretto. Nel caso in cui ciò non fosse possibile, secondo le indicazioni fornite da parte dell’Agenzia delle Entrate con la Risoluzione 21/E del 2015, si dovrà assolvere all’applicazione dell’imposta mediante meccanismo del reverse charge, assumendo come base imponibile il totale della fattura estera ovvero considerando l’IVA erroneamente applicata come costo. Rispetto alla situazione precedente, occorrerà ricordarsi di emettere il documento di integrazione/autofattura allo SDI ai fini dell’assolvimento dell’obbligo di esterometro.

Fattura di acquisto di beni con addebito dell’IVA estera

Nel caso in cui venga recapitata una fattura con IVA estera, è necessario verificare, come per l’ipotesi precedente, se in fattura è stata riportata la partita IVA dell’acquirente o meno.

Se la fattura riporta la partita IVA dell’acquirente e il fornitore è comunitario è molto probabile che il documento riporti l’IVA estera in fattura perché uno dei due soggetti non è iscritto al VIES.

Dal 2021, l’iscrizione al VIES è un requisito sostanziale per porre in essere un’operazione intracomunitaria.

In questo caso pertanto la fattura dovrà essere registrata in contabilità generale (non nei registri IVA) indicando il costo comprensivo dell’IVA estera.

Non si dovrà effettuare l’integrazione del documento in contabilità e presentare il modello Intrastat.

In questo caso, in cui il committente estero ha addebitato l’IVA estera in fattura, l’operazione può essere assimilata ad un acquisto di beni non rilevanti territorialmente ai fini IVA in Italia.

Secondo anche quanto precisato con la Circolare 26/E del 2022 in risposta alla domanda 1.2 “….gli acquisti di beni e servizi non rilevanti territorialmente ai fini IVA in Italia (ai sensi degli articoli da 7 a 7-octies del decreto IVA) costituiscono oggetto di comunicazione solo quando di importo superiore ad euro 5.000 (ammontare che, in assenza di specificazioni da parte del legislatore, si ritiene comprensivo dell’eventuale imposta).”

Se la fattura non riporta invece la partita IVA dell’acquirente, a prescindere dal luogo di stabilimento del fornitore, l’applicazione dell’IVA porta a pensare che il soggetto sia stato trattato alla stregua di un privato.

In questo caso, si suggerisce un confronto con il fornitore al quale dovrà essere comunicata la partita IVA e richiesta l’emissione del documento corretto. In caso contrario la stessa non potrà essere registrata nella contabilità dell’azienda poiché afferente la sfera personale.

Giulia Bianchet – Centro Studi CGN