")

L’estromissione agevolata degli immobili strumentali effettuata dall’imprenditore individuale rappresenta senz’altro un’opportunità di risparmio fiscale, in quanto ordinariamente la fuoriuscita di tali beni dalla sfera imprenditoriale rappresenta un’ipotesi di destinazione al consumo personale o familiare dell’imprenditore o a finalità estranee all’esercizio dell’impresa. Ciò comporta il realizzo di una plusvalenza imponibile pari alla differenza tra il valore normale dell’immobile estromesso e il suo costo fiscalmente riconosciuto non ammortizzato.

Il regime agevolativo introdotto dall’ultima legge di bilancio permette:

- l’assoggettamento di tale plusvalenza ad un’imposta sostitutiva delle imposte sui redditi e dell’IRAP pari all’8%;

- la possibilità di determinare la plusvalenza assumendo, in luogo del valore normale dell’immobile, il suo valore catastale.

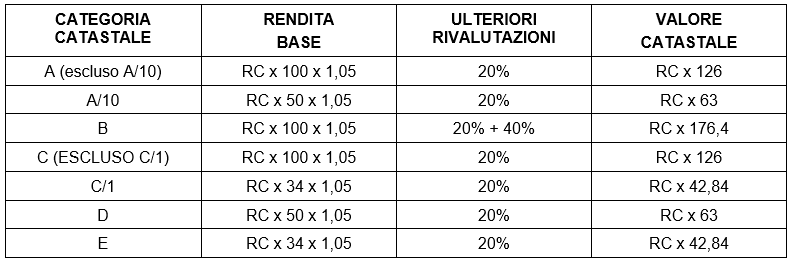

Richiamando la prassi dell’Agenzia contenuta nella circolare 26/E/2016, ai fini della determinazione della plusvalenza tassabile occorre tener conto del valore normale dei beni che si intendono estromettere o, in alternativa, considerare il valore catastale degli immobili calcolati considerando le regole di cui all’art. 52, comma 4, DPR 131/1986 e riepilogati nella seguente tabella.

Il costo fiscalmente riconosciuto dell’immobile va determinato assumendo il valore iscritto nel libro degli inventari o nel registro dei beni ammortizzabili al netto delle quote di ammortamento fiscalmente dedotte fino al periodo d’imposta 2022, tenendo conto anche delle eventuali rivalutazioni fiscalmente rilevanti effettuate.

Si potrebbe, altresì, verificare l’ipotesi che venga a mancare la base imponibile su cui calcolare l’imposta sostitutiva. È il caso di un l’immobile con un valore normale di 700.000,00 euro, un valore catastale di 400.000,00 euro e un costo non ammortizzato di 420.000,00 euro. Tuttavia, si ritiene che l’estromissione agevolata dell’immobile sia possibile anche nell’ipotesi in cui non emerga alcuna differenza tra il valore normale (o il valore catastale) dell’immobile estromesso ed il relativo valore fiscalmente riconosciuto.

Per quanto concerne le imposte indirette è necessario richiamare la disciplina IVA (art. 2 comma 2 n. 5) del D.P.R. 633/1972) che assimila alle cessioni di beni anche la destinazione di beni all’uso personale o familiare dell’imprenditore o ad altre finalità estranee all’esercizio dell’impresa. Ne consegue che l’estromissione dell’immobile rientra tra quelle rilevanti a fini IVA, fatta salva l’ipotesi dell’indetraibilità dell’imposta operata all’atto dell’acquisto nel caso di acquisto del bene da un privato, che configurerebbe un’operazione fuori dal campo di applicazione dell’IVA.

Nel caso di fabbricato strumentale per natura, pur rientrando nel campo di applicazione dell’IVA, occorre tener presente che:

- l’operazione si configura in regime di esenzione (art. 10 comma 1 n. 8 ter del D.P.R. n. 633/1972);

- l’estromissione non genera pro rata di detrazione in quanto ai sensi dell’art. 19-bis non si deve tenere conto nel calcolo della percentuale di detrazione delle cessioni di beni ammortizzabili;

- l’operazione realizzata durante il periodo di tutela fiscale pari a dieci anni rende necessario (ex art. 19bis-2) la rettifica della detrazione dell’IVA per cambio di destinazione in quanto il bene non è più impiegato per operazioni imponibili.

Per quanto riguarda le imposte indirette, di registro, ipotecaria e catastale, nulla sarà dovuto in quanto l’operazione di estromissione non configura alcun trasferimento della proprietà del bene ma un passaggio dalla sfera imprenditoriale alla sfera privata dello stesso soggetto.

L’estromissione deve essere effettuata entro il 31 maggio 2023, ma i relativi effetti retroagiscono al 1° gennaio 2023 senza che si rendano necessari particolari adempimenti, in quanto l’opzione avviene per semplice comportamento concludente.

Da un punto di vista contabile l’estromissione dell’immobile comporta l’espletamento delle registrazioni:

- sul libro giornale, nel caso di impresa in contabilità ordinaria;

- sul registro dei beni ammortizzabili, nel caso di impresa in contabilità semplificata;

- ovvero sul registro che tiene luogo di quest’ultimo, per coloro che beneficiano di semplificazioni contabili.

I soggetti interessati sono tenuti a versare l’imposta sostitutiva per l’estromissione:

- per il 60% entro il 30 novembre 2023;

- per il rimanente 40% entro il 30 giungo 2024.

Per l’IVA non vi sono scadenze in deroga e l’imposta, se dovuta, va versata nei termini ordinari.

Gli importi a debito dovuti per l’imposta sostitutiva possono essere compensati nel modello F24 con crediti tributari e/o contributivi vantati dallo stesso contribuenti.

L’Agenzia delle Entrate in altre analoghe occasioni ha ritenuto che l’opzione, pur se effettuata mediante comportamento concludente, di fatto si perfeziona con l’indicazione dell’operazione nell’apposito prospetto della dichiarazione dei redditi.

Nicolò Cipriani – Centro Studi CGN